Laissez-vous inspirer

La nouvelle directive européenne «Corporate Sustainability Reporting Directive» (CSRD), au cœur du Pacte Vert (Green Deal) de l’Union européenne, demande aux entreprises de publier régulièrement des informations sur la durabilité de leurs activités, en identifiant les risques, les impacts et les opportunités.

La CSRD vise à accroître la transparence et à fournir de meilleures informations en matière de durabilité. Elle s’inscrit dans le cadre de l’ambition de l’UE d'atteindre la neutralité climatique d’ici 2050 conformément aux objectifs de l’Accord de Paris sur le climat, afin de favoriser une croissance économique durable, stable et propice à l’emploi et à l’investissement, tout en luttant contre le greenwashing.

La directive CSRD constitue une extension de la Non-Financial Reporting Directive (NFRD), une directive européenne déjà existante pour la publication d’informations sur la durabilité. Depuis 2018, elle concerne les entreprises cotées en Bourse avec plus de 500 employés, ainsi que les organismes de crédit et d'assurance, quelle que soit leur taille. Ces dernières sont tenues de rendre compte de leur approche concernant la pollution environnementale, la responsabilité sociétale, les droits de l’homme et la diversité. Bien qu’aucune exigence d’audit spécifique n'ait été imposée et que les entreprises étaient libres de choisir leur norme de reporting, il était souvent difficile de comparer les performances en matière de durabilité entre elles.

La directive CSRD exige désormais de ces entreprises qu'elles publient de manière uniforme et transparente des informations sur leur stratégie, leur impact, les risques et les opportunités auxquels elles font face, ainsi que sur leurs objectifs et leurs indicateurs de mesure concernant les aspects environnementaux et sociétaux. Elles doivent également expliquer comment elles intègrent ces éléments dans leur stratégie et leur politique d'entreprise.

Afin de vous aider à mieux comprendre les obligations liées à la CSRD, nous avons préparé les questions et réponses suivantes.

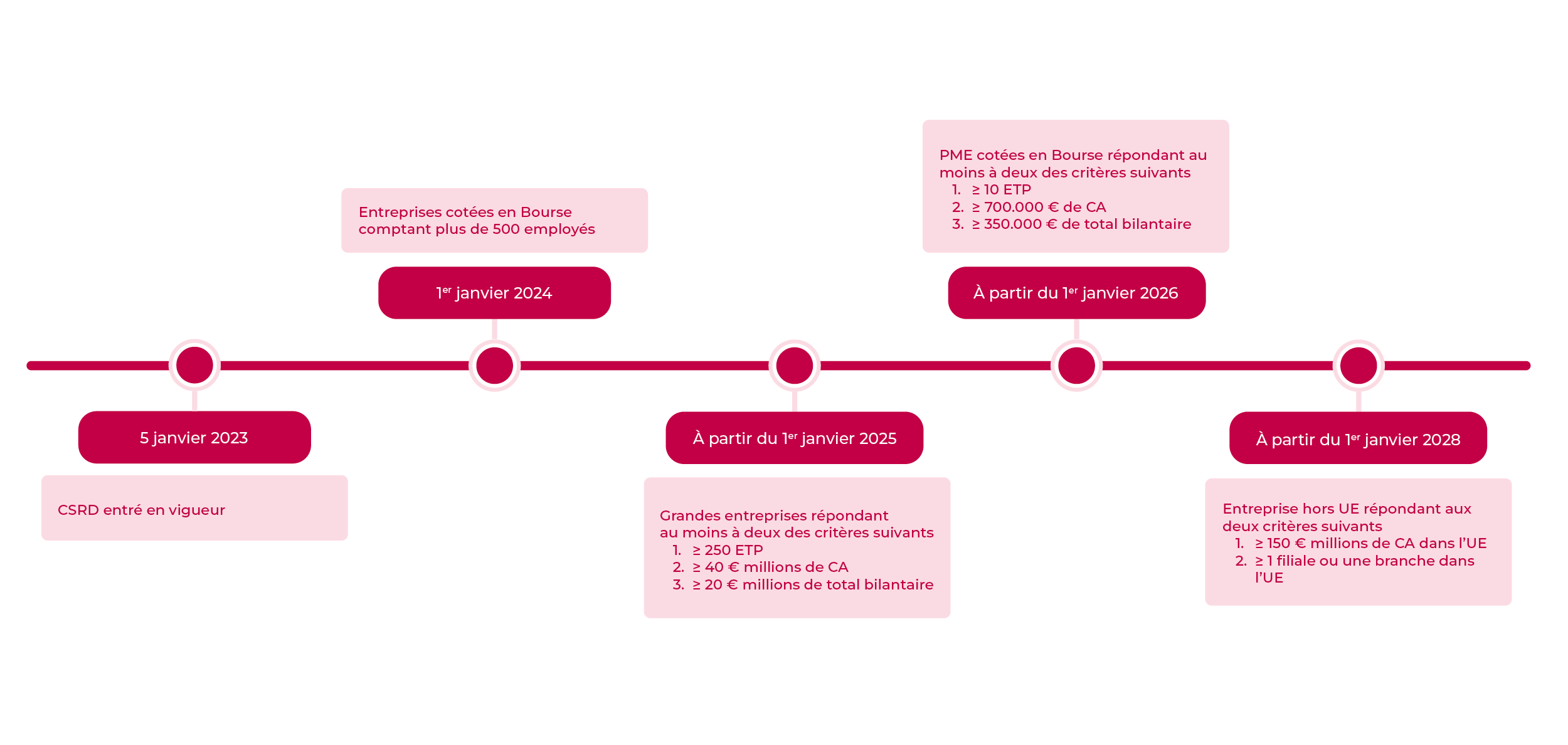

À partir de 2024, la directive CSRD s'appliquera aux entreprises cotées en Bourse comptant plus de 500 employés ainsi qu’aux organismes de crédit et d'assurance. À partir de 2025, elle sera étendue aux entreprises répondant à au moins deux des critères suivants:

Les filiales qui ne répondent pas de manière indépendante à ces critères mais qui font partie d'un groupe doivent présenter un rapport de durabilité sur une base consolidée. Cette exigence s'applique également aux entreprises non européennes ayant des filiales en Europe.

Les petites entreprises qui ne remplissent pas deux ou plusieurs de ces critères ne sont pas tenues de présenter un rapport de durabilité, à l'exception des PME cotées en Bourse. Cependant, à partir de l’exercice 2026, elles auront la possibilité de le faire en utilisant des normes simplifiées. Elles pourront également reporter cette obligation jusqu'en 2028, sous réserve d’un motif valable.

Même si les PME non cotées en Bourse ne sont pas soumises à la CSRD, la Commission européenne prévoit des normes distinctes qu'elles peuvent choisir d'appliquer afin de partager des informations simplifiées sur leur contribution à l'économie durable avec les banques, leurs clients et d'autres parties prenantes. Ainsi, les PME non cotées en Bourse peuvent également communiquer sur leur engagement en faveur de l’économie durable.

Il est important de noter que les entreprises qui ne sont pas directement concernées par la CSRD peuvent tout de même être indirectement influencées. Les entreprises assujetties à l’obligation de publier un rapport de durabilité doivent communiquer différents indicateurs de durabilité de leur chaîne de valeur. Les entreprises non concernées qui collaborent avec des entreprises soumises à la CSRD seront donc incitées à fournir des informations à ces dernières.

La CSRD a été approuvée par les législateurs européens le 14 décembre 2022 et est entrée en vigueur en janvier 2023. Les États membres sont actuellement chargés de transposer les dispositions de la directive dans leur système national. À partir du 1er janvier 2024, la directive sera progressivement applicable aux entreprises concernées:

La directive CSRD demande aux entreprises de publier des informations sur la durabilité conformément aux normes European Sustainability Reporting Standards (ESRS). Ce rapport aborde les domaines de durabilité suivants: environnement (Environmental), société (Social) et bonne gouvernance (Governance).

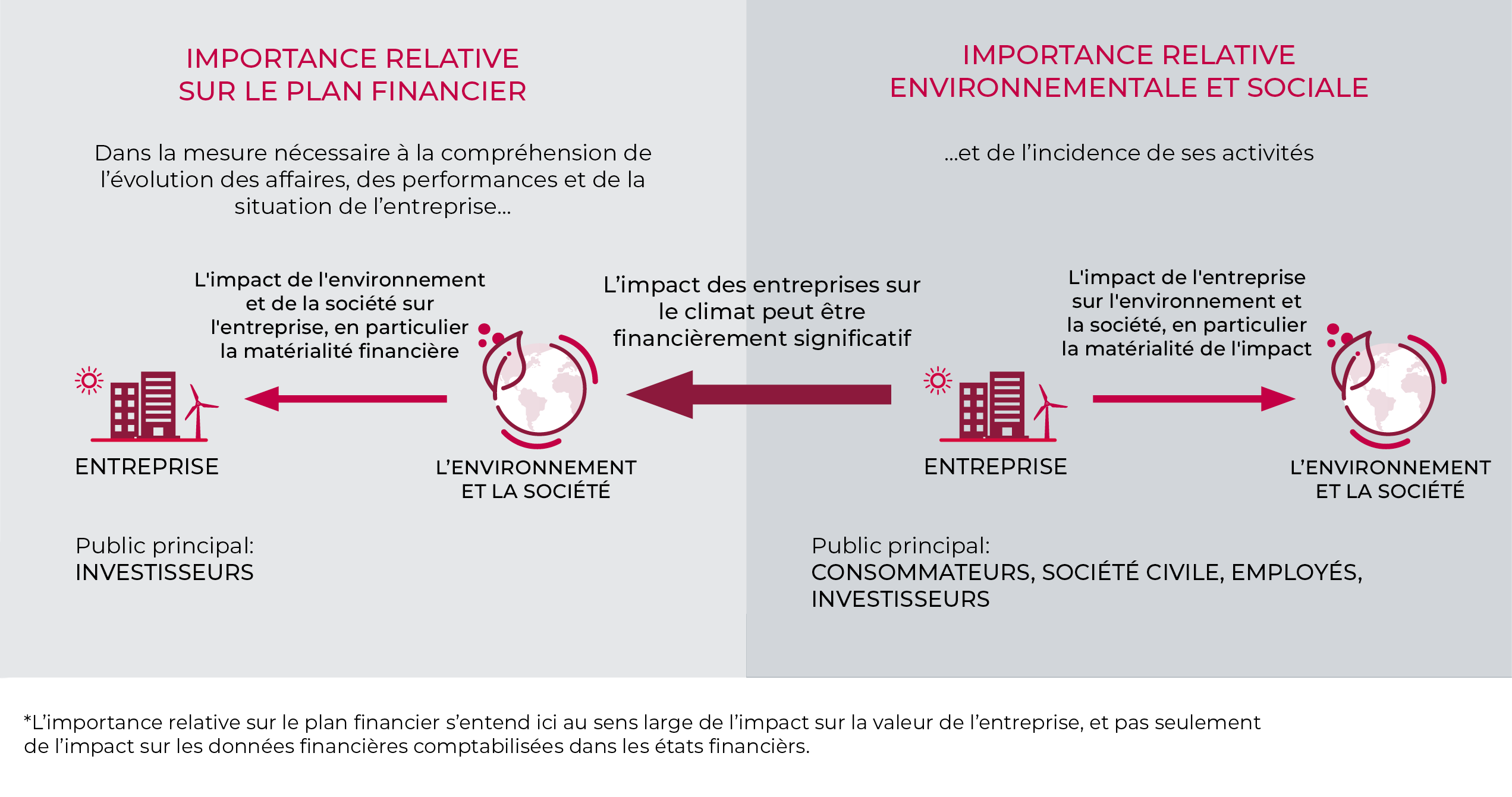

Le concept clé de la CSRD est celui de la double matérialité. Cela signifie que les entreprises doivent fournir des informations sur la manière dont elles sont influencées par les évolutions environnementales et sociétales (approche outside-in). Elles doivent également rendre compte de leur propre impact sur l’environnement (approche inside-out). Les entreprises doivent s'assurer d’inclure toutes les informations matérielles dans leur rapport de durabilité.

Un deuxième principe essentiel est celui de la qualité des informations. Les informations sur la durabilité fournies par une entreprise doivent être correctes, afin de pouvoir être comparées avec celles d'autres entreprises. Ces informations doivent également faire l'objet d'une vérification par un auditeur.

Les entreprises doivent communiquer sur les questions de durabilité couvertes par les normes ESRS établies par le European Financial Reporting Advisory Group (EFRAG) établies par le European Financial Reporting Advisory Group (EFRAG) et adoptées par l'Union européenne en juillet 2023. Cela implique que désormais, les rapports annuels doivent également inclure des informations sur la durabilité. Il n'est pas nécessaire pour les entreprises d'aborder toutes les normes ESRS, mais seulement celles qui sont les plus pertinentes ou «matérielles» pour leur secteur d’activité.

Les trois principales questions de durabilité (Environmental, Social and Governance) sont les principaux thèmes sur lesquels les entreprises doivent fournir des informations dans leur rapport:

Il est donc essentiel que les entreprises respectent ces normes et communiquent de manière précise et transparente sur leur approche de la durabilité, leur performance, les risques et les opportunités associés, ainsi que sur la manière dont elles intègrent ces aspects dans leur stratégie et leur politique.

La première série de normes ESRS se concentre sur des normes générales ou indépendantes du secteur, et comprend deux normes transversales et dix normes spécifiques :

| Environmental (environnement) | Social (société) | Governance (bonne gouvernance) |

|---|---|---|

| Changement climatique | Travailleurs | |

| Pollution | Ouvriers dans la chaîne de valeur | Conduite professionnelle et intégrité des affaires |

| Eau et sources marines | Influence sur les communautés | |

| Biodiversité et écosystèmes | Clients et utilisateurs finaux | |

| Utilisation de matériaux et économie circulaire |

Les entreprises doivent inclure les informations requises dans leur rapport annuel, et cette obligation s’applique également au niveau du groupe.

Il est important que les informations soient fournies par voie digitale, avec le rapport de durabilité au format XHTML, et que les informations soient clairement identifiées.

En outre, l’Union européenne est en train de développer un European Single Access Point (ESAP) centralisé. Cette plateforme vise à faciliter l’accès des parties prenantes à des informations publiques, financières et liées à la durabilité.

L’évaluation du reporting de durabilité est confiée à un «accredited independent assurance provider» externe. Cela peut être l’auditeur externe chargé de la vérification des comptes annuels, ou un autre auditeur externe. La transposition de la CSRD dans la législation nationale apportera davantage de clarification à ce sujet.

L’évaluation du rapport de durabilité («limited assurance») est moins approfondie que le contrôle des comptes annuels («reasonable assurance»). Lors de l’évaluation du rapport de durabilité, l’auditeur vérifie que toutes les informations requises sont présentes et s’assure de leur exactitude (conformité à la réalité) et de leur exhaustivité. Actuellement, l’évaluation de la véracité des données rapportées est limitée. À l’avenir, une «reasonable assurance» sera requise.

La préparation efficace à la directive CSRD implique la mise en place réfléchie de processus et la collecte de données pertinentes, tout comme pour tout autre type de reporting. Il est recommandé de commencer dès que possible. De nombreuses entreprises considèrent cette préparation comme un solide défi et font souvent appel à l’expertise d’un partenaire externe. Cependant, il peut être judicieux de commencer par le reporting CSRD en interne.

Pourquoi?

Il est important d’utiliser les données et les informations obtenues pour optimiser la stratégie générale de l’entreprise. Les données de durabilité peuvent fournir des insights précieux pour identifier les risques, les opportunités et les tendances émergentes, dans le but d’orienter les prises de décision.

Il existe de nombreuses ressources disponibles pour soutenir la mise en œuvre de la CSRD : le SASB Materiality Map1 , les Strategic insights and contextual intelligence from the World Economic Forum2 et les IFC Industry Sector Guidelines3.

D'autres outils spécifiques tels que le Biodiversity Risk Filter4 et le Water Risk Filter du WWF peuvent également aider à identifier les principales dépendances et impacts environnementaux par secteur. Sur le plan sociétal, le «Programme des Nations Unies pour l’Environnement» identifie les principaux risques liés aux droits de l'homme par secteur5. Ces outils ont été spécialement conçus pour aider les entreprises à acquérir, comprendre et traiter des informations pertinentes (ou matérielles).

Récemment, le European Financial Reporting Advisory Group (EFRAG) a aussi publié une liste de tous les points de données de l’ESRS, y compris de nouvelles directives de déploiement6.

Les entreprises peuvent aussi s'inspirer de rapports de durabilité publiés par d'autres sociétés, afin de vous inspirer de leur approche, des informations qu'elles partagent et du niveau de précision de leur reporting.

Enfin, les autorités européennes et nationales, telles que l’ESMA et la FSMA, proposent des exemples et définissent des bonnes pratiques pour vous guider dans votre préparation à la CSRD.

Avec Corporate ESG Ambition, nous souhaitons accompagner les entreprises belges dans la réalisation de leurs objectifs ESG et le développement d’une stratégie ESG optimale. Nous comprenons l’importance des réglementations et des directives auxquelles les entreprises doivent se conformer.

En intégrant des objectifs de durabilité dans votre entreprise, nous relèverons ensemble le défi de faire de l’Europe le premier continent à atteindre la neutralité climatique et l’inclusion sociale.

1 https://sasb.org/standards/materiality-finder/find/

2 https://intelligence.weforum.org/collection/a8b5b7df-eb26-463b-834b-0d5ef3e56c6b

3 https://www.ifc.org/en/insights-reports/2000/general-environmental-health-and-safety-guidelines

4 https://riskfilter.org/biodiversity/inform/investigate-industries

5 https://www.unepfi.org/humanrightstoolkit/agriculture.php

6 https://www.efrag.org/Meetings/2311161230175457/EFRAG-SRB-Meeting-23-November-2023