Laat u inspireren

De nieuwe EU-richtlijn Corporate Sustainability Reporting Directive (CSRD) verplicht ondernemingen om op regelmatige basis te rapporteren over hoe duurzaam hun activiteiten zijn op het vlak van risico’s, impact en opportuniteiten . Deze richtlijn staat centraal in de Green Deal van de Europese Unie en moet meer transparantie en betere duurzaamheidsinformatie opleveren. De wetgeving kadert in de ambitie van de EU om tegen 2050 klimaatneutraal te zijn en economische groei te bevorderen die voor stabiliteit, werkgelegenheid en duurzame investeringen moet zorgen. Tegelijkertijd heeft CSRD als doel om de doelstellingen van het Parijse Klimaatakkoord te halen en greenwashing tegen te gaan.

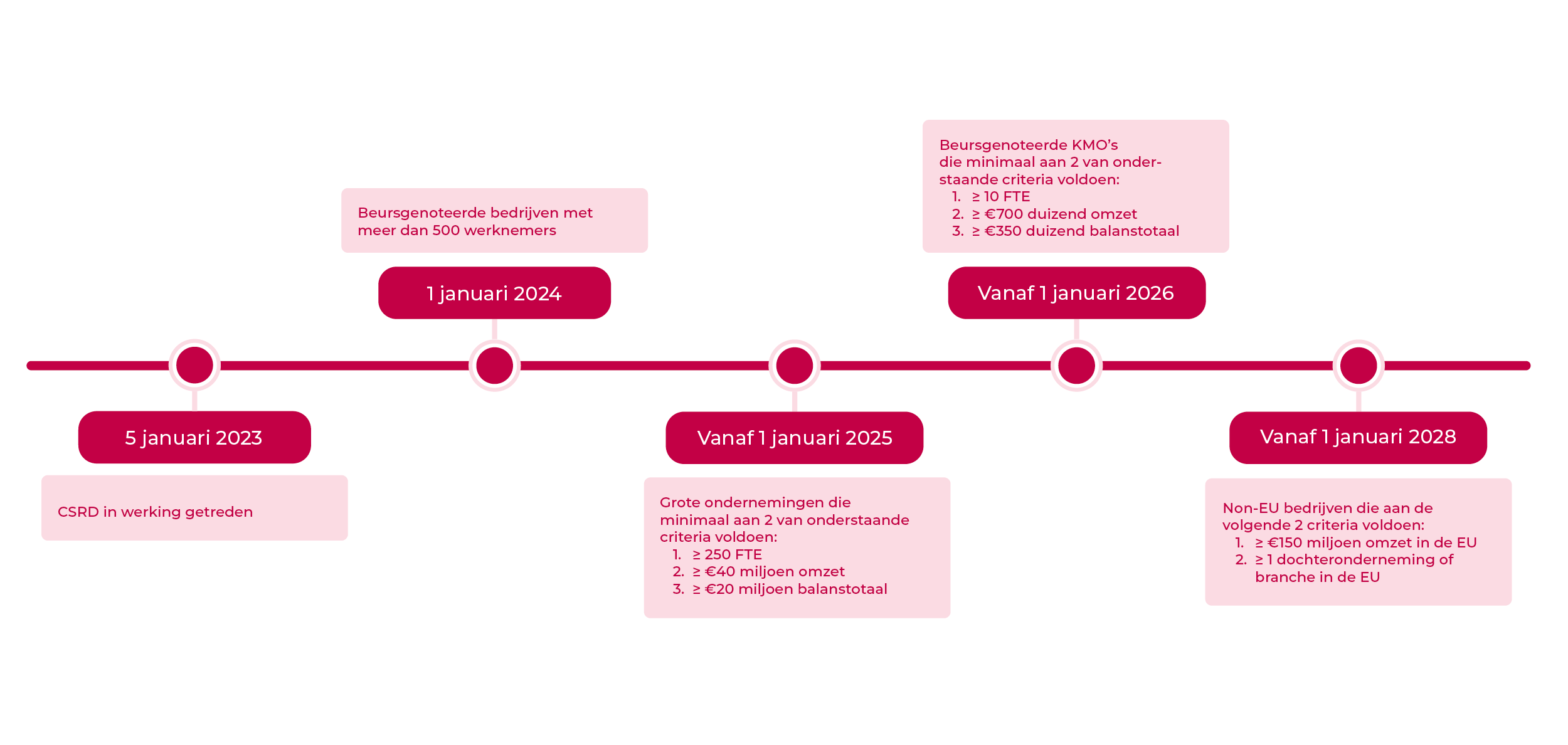

CSRD is een uitbreiding van de Non-Financial Reporting Directive (NFRD), de bestaande Europese richtlijn voor duurzaamheidsverslaggeving. Sinds 2018 vallen beursgenoteerde ondernemingen met meer dan 500 werknemers en krediet- en verzekeringsinstellingen ongeacht hun omvang eronder. Ze moeten rapporteren over hun aanpak rond milieuvervuiling, maatschappelijke verantwoordelijkheid, mensenrechten en diversiteit. Hoewel er geen specifieke auditvereisten waren en bedrijven vrij hun rapportagestandaard mochten kiezen, was het een uitdaging om duurzaamheidsprestaties onderling te vergelijken.

Met de CSRD-richtlijn moeten ondernemingen op een uniforme en transparante manier verslag uitbrengen over enerzijds hun strategie, maar anderzijds ook over hun impact, risico’s en opportuniteiten, doelen en meetgegevens met betrekking tot milieu en sociale aspecten. En tevens hoe ze deze elementen in zowel hun strategie als bedrijfsbeleid integreren.

Een opgave om zich vertrouwd te maken met de CSRD-verplichtingen. We helpen u graag met vraag en antwoord.

Vanaf 2024 is de CSRD-richtlijn van toepassing op beursgenoteerde ondernemingen met meer dan 500 werknemers, krediet- verzekeringsinstellingen. Vanaf 2025 op ondernemingen die aan 2 van volgende criteria voldoen:

Dochterondernemingen die alleenstaand niet aan de genoemde criteria voldoen en deel uitmaken van een groep, dienen op een geconsolideerde basis een duurzaamheidsrapportering uit te voeren. Dit geldt ook voor niet-Europese bedrijven met dochterondernemingen in Europa.

Met uitzondering van beursgenoteerde kmo’s, hebben kleine ondernemingen die aan 2 of meer van de criteria niet voldoen geen rapporteringsverplichting . Zij zullen vanaf het boekjaar 2026 volgens vereenvoudigde standaarden kunnen rapporteren. Niettemin kunnen ze de rapporteringsverplichting tot 2028 uitstellen, op voorwaarde dat ze hiervoor een gegronde reden hebben.

Hoewel niet-beursgenoteerde kmo's niet onder de CSRD vallen, werkt de Europese Commissie aan afzonderlijke standaarden die ze vrijwillig kunnen toepassen en waarmee ze op een vereenvoudigde manier informatie kunnen delen met banken, klanten en andere belanghebbenden. Hierdoor kunnen ook niet-beursgenoteerde kmo’s communiceren over hun bijdrage aan de duurzame economie.

Belangrijk is dat ondernemingen die niet onder de CSRD vallen, toch indirect beïnvloed worden. Ondernemingen die aan de CSRD-rapporteringsverplichting voldoen, moeten namelijk verschillende duurzaamheidsindicatoren uit hun waardeketen meedelen. Hierdoor zullen ondernemingen die buiten de CSRD-scope vallen en samenwerken met bedrijven die CSRD-plichtig zijn, informatie moeten verschaffen aan ondernemingen die CSRD-plichtig zijn.

Op 14 december 2022 gaven de Europese medewetgevers groen licht voor de CSRD. De richtlijn trad in januari 2023 in werking, waarbij de lidstaten nu belast zijn met de omzetting van de bepalingen in hun nationale systemen. Vanaf 1 januari 2024 wordt de richtlijn gefaseerd opgelegd aan bedrijven die onder haar toepassingsgebied vallen.

De CSRD-richtlijn verplicht ondernemingen te rapporteren volgens de zogenaamde European Sustainability Reporting Standards (ESRS). Deze rapportering behandelt volgende duurzaamheidsonderwerpen: milieu (Environmental), maatschappij (Social) en goed bestuur (Governance).

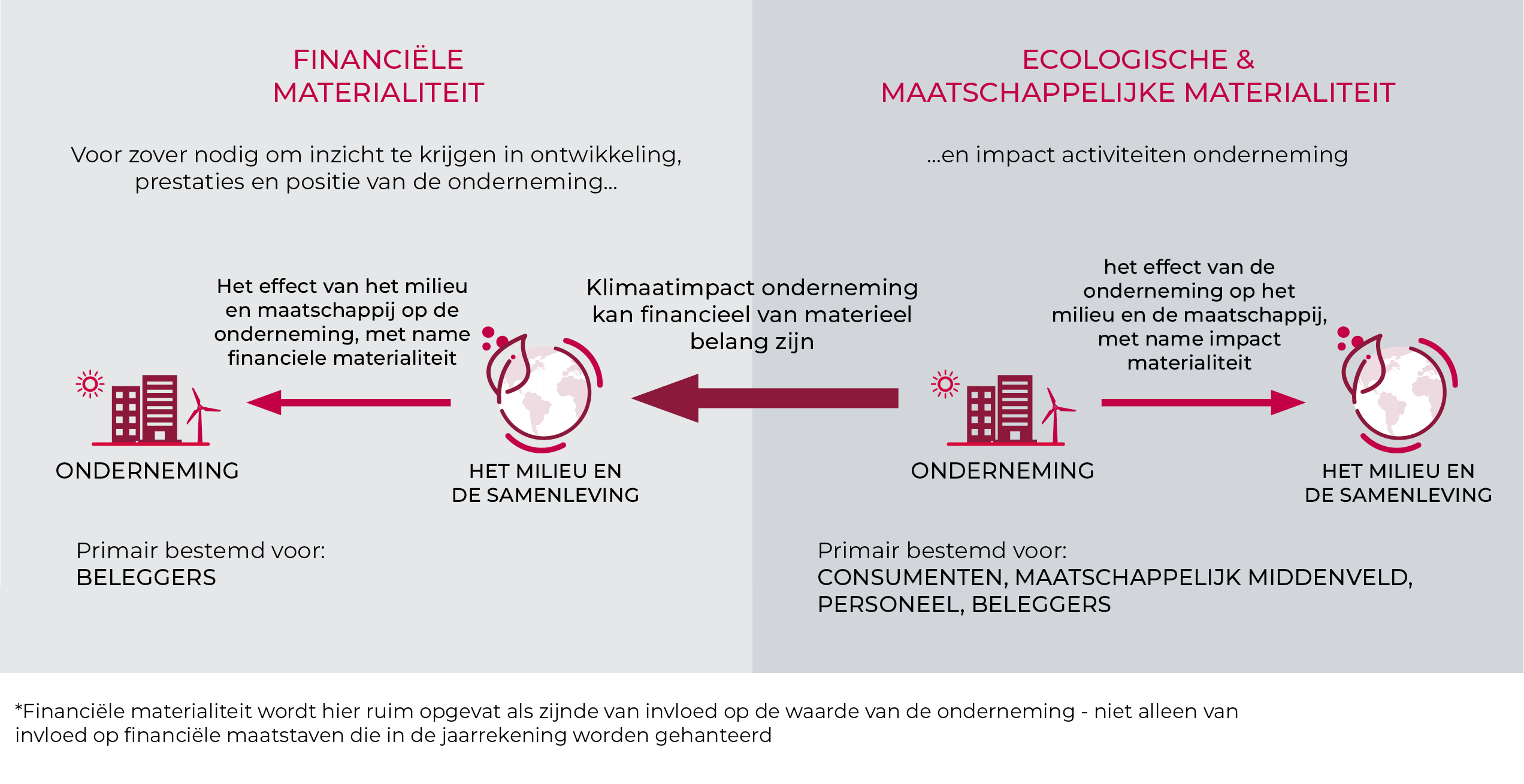

Als uitgangspunt geldt het principe van dubbele materialiteit. Dit wil zeggen dat ondernemingen allereerst inzicht moeten geven over hoe ze beïnvloed worden door ontwikkelingen op het gebied van milieu en maatschappij (outside-in benadering). Vervolgens moeten ze rapporteren welke impact ze op de omgeving (inside-out benadering) hebben. Ze moeten erop toezien dat ze alle materiële informatie in hun duurzaamheidsverslag opnemen.

Een tweede belangrijk principe is de kwaliteit van de informatie. De duurzaamheidsinformatie van een onderneming moet waarheidsgetrouw zijn, zodat ze kan vergeleken worden met gegevens van andere bedrijven. Daarnaast moet deze informatie aan een audit onderworpen worden .

De set van ESRS’en, opgesteld door de European Financial Reporting Advisory Group (EFRAG) en aangenomen door de EU in juli 2023, moeten in het jaarverslag van een onderneming worden gerapporteerd. Dit betekent dat jaarverslagen voortaan ook duurzaamheidsinformatie bevatten. Ondernemingen moeten niet over elke ESRS rapporteren, maar enkel over de standaarden die het meest relevant of ‘materieel’ voor hun sector zijn.

De 3 belangrijkste duurzaamheidskwesties (Environmental, Social and Governance) vormen de hoofdonderwerpen waarover ondernemingen zullen rapporteren in het openbaarmakingsverslag:

De eerste reeks van ESRS’en concentreert zich op sectoronafhankelijke of agnostische standaarden, bestaande uit 2 transversale standaarden en 10 ‘topical’ standaarden:

| Environmental (milieu) | Social (sociaal) | Governance (goed bestuur) |

|---|---|---|

| Klimaatverandering | Eigen werknemers | |

| Vervuiling | Arbeiders in de waardeketen | Business conduct / zakelijk gedrag |

| Water en mariene bronnen | Invloed op gemeenschappen | |

| Biodiversiteit & ecosystemen | Klanten en eindgebruikers | |

| Materiaalgebruik en circulaire economie |

Ondernemingen moeten de informatie in hun jaarverslag opnemen. Deze verplichting geldt ook op groepsniveau.

De informatie moet digitaal verstrekt worden, het duurzaamheidsrapport in XHTML-formaat met duidelijke identificatie van de informatie. Tegelijkertijd werkt men aan een centraal European Single Access Point (ESAP). Dit platform is bedoeld om belanghebbenden eenvoudig toegang te bieden tot zowel openbare, financiële als duurzaamheidsinformatie.

Een externe ‘accredited independent assurance provider’ moet het duurzaamheidsverslag beoordelen. Dit kan zowel de externe auditor zijn die eveneens de jaarrekening nakijkt, als een andere externe auditor. De invoering van de CSRD in het nationale recht zal hierover meer duidelijkheid geven.

Een beoordeling van het duurzaamheidsverslag (‘limited assurance’) verloopt minder diepgaand dan een controle van de jaarrekening (‘reasonable assurance’). Bij de beoordeling van het duurzaamheidsverslag voert de auditor een controle uit op alle vereiste informatie en of die juist (d.w.z. in overeenstemming met de werkelijkheid) en volledig is. Op vandaag voert de auditor een beperkte inhoudelijke beoordeling uit van de gerapporteerde gegevens. In de toekomst zal er een zogenaamde ‘reasonable assurance’ moeten gebeuren.

Zoals voor alle rapporteringen vraagt een effectieve voorbereiding op de CSRD het doordacht opzetten van processen en verzamelen van relevante gegevens. Het is aanbevolen om tijdig aan dit opzet te beginnen. Veel ondernemingen ervaren deze voorbereiding als een bijzondere uitdaging en schakelen vaak nogal snel de expertise van een externe partner in. Toch kan het waardevol zijn om de CSRD-rapportering eerst intern op te starten.

Waarom?

Het is belangrijk om de verkregen data en inzichten eveneens voor het optimaliseren van de algemene strategie te gebruiken.

Daarnaast bestaan er tal van nuttige hulpmiddelen om met CSRD aan de slag te gaan, zoals de SASB Materiality Map1 , Strategic insights and contextual intelligence from the World Economic Forum2 en de IFC Industry Sector Guidelines3 . Andere specifieke tools zoals de Biodiversity Risk Filter4 en de Water Risk Filter van het WWF brengen de belangrijkste afhankelijkheden en gevolgen van de sectoren voor het milieu in kaart. Op sociaal vlak identificeert het UN Environment Programme de belangrijkste mensenrechtenrisico’s per sector5 . Deze tools zijn speciaal ontwikkeld om ondernemingen te helpen bij het verwerven, begrijpen en verwerken van relevante (of materiële) informatie.

Onlangs heeft de European Financial Reporting Advisory Group (EFRAG) ook een lijst gepubliceerd met alle datapunten van het ESRS, inclusief verdere implementatierichtlijnen. 6

Voorts kunnen ondernemingen zich ook laten inspireren door gepubliceerde duurzaamheidsrapporten van andere bedrijven, om zo inzicht te krijgen in hun aanpak, welke informatie ze delen en in welke mate van detail.

Tot slot verstrekken ook Europese en federale autoriteiten, zoals de ESMA en FSMA, voorbeelden en stellen goede praktijken vast.

Met Corporate ESG Ambition begeleiden we Belgische ondernemingen om hun ESG-doelstellingen te halen en een geoptimaliseerde ESG-strategie uit te bouwen, rekening houdende met de regelgevingen en richtlijnen die op hen afkomen. Door duurzaamheidsdoelstellingen verder te integreren gaan we samen de uitdaging aan om van Europa het allereerste klimaatneutraal en sociaal inclusief continent te maken.

1 https://sasb.org/standards/materiality-finder/find/

2 https://intelligence.weforum.org/collection/a8b5b7df-eb26-463b-834b-0d5ef3e56c6b

3 https://www.ifc.org/en/insights-reports/2000/general-environmental-health-and-safety-guidelines

4 https://riskfilter.org/biodiversity/inform/investigate-industries

5 https://www.unepfi.org/humanrightstoolkit/agriculture.php

6 https://www.efrag.org/Meetings/2311161230175457/EFRAG-SRB-Meeting-23-November-2023