Nicolas Deltour

Head of Investment Strategy

Els Vander Straeten

Investment Strategy

31 janvier 2024

Nicolas Deltour

Head of Investment Strategy

Els Vander Straeten

Investment Strategy

Aux États-Unis, l'inflation est passée de 9% en juin 2022 à 3,3% en décembre 2023. Au cours de la même période, les taux directeurs ont été relevés de 1% à 5,5%1. En raison de la solidité du marché du travail et de la situation financière saine des ménages américains (épargne et/ou prêts à taux d'intérêt fixes), l'économie a jusqu'à présent été peu affectée par la hausse des taux d'intérêt. Cette situation change progressivement: le nombre de faillites augmente progressivement, les conditions de crédit se durcissent et la demande de crédit diminue. Sur le marché du travail, nous observons les premiers signes d'un ralentissement. Par exemple, les emplois sont principalement créés dans les secteurs de l'administration publique, des soins de santé et du tourisme. La croissance des salaires ralentit également.

Certains analystes prévoient une première baisse de taux dès le mois de mars, d'autres, comme Belfius Research, pas avant le mois de juin.

Comme aux États-Unis, le maintien de la stabilité des prix est la principale mission de la BCE. Ici aussi, l'inflation est passée de 10,6% en octobre 2022 à 2,9% en décembre 2023. Le taux directeur est passé à 4%1.

Dans la zone euro, l'inflation a diminué principalement en raison de la baisse des prix de l'énergie et des denrées alimentaires. L'inflation de base hors alimentation et énergie reste stable à 3,4% en décembre. La BCE estime que les coûts de la main-d'œuvre augmenteront en moyenne de 4,6% cette année2. Ce chiffre est trop élevé pour faire baisser rapidement l'inflation de base. Après tout, les entreprises ont tendance à répercuter ces coûts plus élevés. L'avantage de cette révolution salariale est que les Européens voient enfin leurs revenus réels augmenter à nouveau. En d'autres termes, non seulement les travailleurs voient l'inflation compensée, mais ils peuvent aussi acheter davantage avec leur salaire. Cela explique pourquoi la confiance des consommateurs s'améliore et pourquoi les familles dépenseront davantage cette année, après plusieurs années de déclin. La croissance pourrait s'accélérer quelque peu à partir du milieu de l'année. Belfius Research prévoit une croissance de 0,9% pour 2024 et de 1,2% en 2025.

Selon Belfius Research, la Banque centrale européenne maintiendra ses taux de dépôt à 4% jusqu'à l'été et les abaissera ensuite lentement. D'autres analystes prévoient une première baisse des taux dès le mois d'avril. Un taux directeur de 3% ou moins d'ici la fin de l'année 2023 est possible.

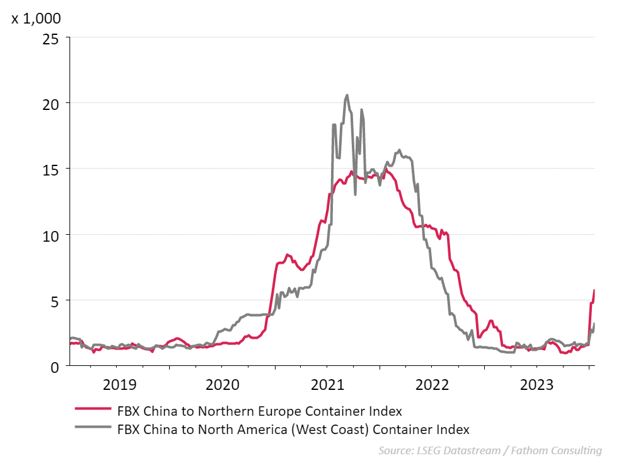

Les perturbations dans la mer Rouge sont préoccupantes. Celles-ci peuvent entraîner des coûts de transport plus élevés et/ou des contraintes d'approvisionnement. Toutefois, la situation n'est pas comparable à celle de la pandémie. À l'époque, nous avons assisté à une combinaison de demande élevée et d'offre limitée. Le transport international s'est également retrouvé mêlé à une explosion des prix du transport. Belfius Research ne s'attend pas à ce que les prix évoluent à nouveau dans cette direction. Si le conflit s'aggrave encore, il y a un risque que l'inflation reste tenace et que les réductions de taux d'intérêt soient plus lentes.

Graphique: Coût du transport par conteneur de la Chine vers l'Europe du Nord et les États-Unis

Les taux d'intérêt à long terme sont déterminés par les prévisions d'inflation et de croissance et donc indirectement par les politiques des banques centrales. Ceux-ci réduisent les taux d'intérêt lorsque l'inflation diminue et que la croissance ralentit.

La tendance à la hausse des rendements à 10 ans s'est arrêtée fin 2023 lorsqu'il est devenu évident que les banques centrales réduiraient leurs taux directeurs en 2024. Alors qu'en octobre, les rendements à 10 ans aux États-Unis semblaient encore s'approcher de la barre des 5% - et de 3% en Allemagne - cette tendance s'est arrêtée. En décembre, les taux américains sont brièvement passés sous la barre des 4%, et les taux allemands sous celle des 2%.

Graphique: Évolution des taux d'intérêt au cours des 5 dernières années

Les rendements passés ne sont pas un indicateur fiable des rendements futurs

Cette chute brutale a peut-être été une réaction excessive du marché, et les taux d'intérêt sont repartis légèrement à la hausse début janvier. Même si nous ne nous attendons pas à une récession, le potentiel de hausse des taux d'intérêt à long terme est plutôt limité. Il est possible que nous ne retrouvions pas les niveaux d'octobre 2023 en 2024.

Le grand mouvement de hausse des taux d'intérêt semble être derrière nous. Conserver des liquidités en espérant les investir à des taux d'intérêt plus élevés plus tard dans l'année ne nous semble pas être une bonne idée. Essayez d'établir un calendrier des échéances, en choisissant différentes échéances, et pourquoi pas en commençant dès aujourd'hui.

1 Vous pouvez consulter les chiffres macroéconomiques cités à l'adresse suivante: https://tradingeconomics.com/

2 Source: Projections macroéconomiques de la zone euro établies par les services de l'Eurosystème (europa.eu)

Ce document, rédigé et publié par Belfius Banque, donne la vision de Belfius Banque sur les marchés financiers. Il ne contient pas de conseil en investissement personnalisé, pas de recommandation d’investissement, ni de recherche indépendante en matière d’investissement. Si vous êtes à la recherche de conseils en investissement personnalisés, vous pouvez vous adresser à votre conseiller financier qui se fera un plaisir d’examiner avec vous les effets éventuels de cette vision sur votre portefeuille d’investissements personnel. Les chiffres mentionnés sont des instantanés et sont susceptibles d’évoluer.

Les rendements du passé, les simulations de rendements du passé et les prévisions de rendements futurs d'un instrument financier, d'un indice financier, d'une stratégie ou d’un service d'investissement ne constituent pas des indicateurs fiables des rendements futurs. Les rendements bruts peuvent être influencés par des commissions, frais et autres charges. Les rendements libellés dans une autre devise que celle de l’État de résidence de l’investisseur sont soumis à des fluctuations du cours de change, qui peuvent avoir un impact positif ou négatif sur les plus-values.