Nicolas Deltour

Head of Investment Strategy

Olivier Fumiere

Investment Strategy

21 février 2024

Nicolas Deltour

Head of Investment Strategy

Olivier Fumiere

Investment Strategy

Fin 2022, de nombreux économistes avaient prédit un fort ralentissement de l’économie américaine. Ce ne fut pas le cas, bien au contraire. Les effets tant redoutés de la hausse des taux de la Banque centrale américaine (Fed) sur l’économie ne se sont pas matérialisés. Les consommateurs sont restés optimistes et n’ont pas hésité à ouvrir leur portemonnaie. Quant aux dépenses gouvernementales elles ont également largement contribué à la croissance du PIB qui devrait atteindre 2,5% pour l’année 2023.

Une moindre croissance économique, tout en restant positive, est probable pour 2024. Plusieurs éléments soutiennent ce scénario:

Toutefois, le marché du travail se révèle étonnamment robuste. Le taux de chômage reste sous le cap des 4% et plus de 350 000 emplois ont été créés en janvier. Ceci agit positivement sur la confiance des consommateurs et pourrait reporter quelque peu la baisse des taux prévue par la Fed.

La Fed se rapproche de son objectif de 2% d’inflation. Toutefois, comme l’a rappelé son président Jerome Powell, d’autres éléments doivent confirmer cette évolution avant que la Fed consente à baisser ses taux. Un marché du travail robuste et les hausses, encore trop fortes, de salaires restent à surveiller. En outre, les risques géopolitiques et la hausse des matières premières, en particulier du pétrole, pourraient raviver l’inflation.

Cependant, ces éléments ne devraient pas empêcher la Fed de procéder à plusieurs baisses de taux dans le courant de l’année 2024. Cet avis est largement partagé par les marchés, l’incertitude portant sur le moment et sur l’ampleur de ces baisses.

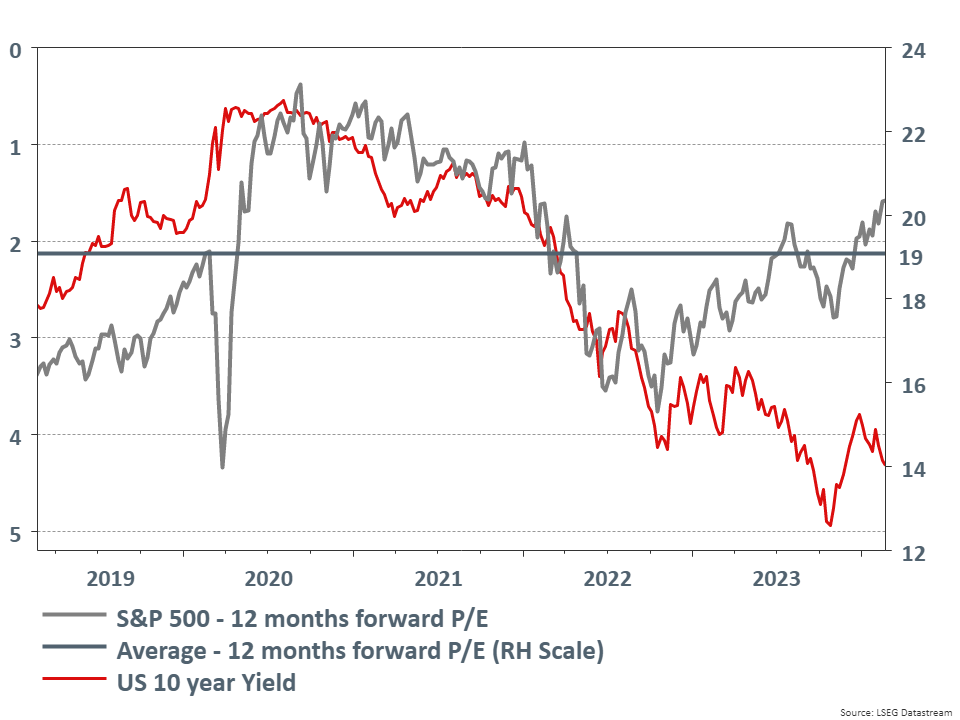

La hausse de 24% de l’indice S&P 500 en 2023 s’explique, d’une part, par une hausse des bénéfices estimés de 6% et, d’autre part, pour 18%, par une extension du multiplicateur, c’est-à-dire du ratio Cours / Bénéfice des 12 prochains mois. Ce multiplicateur est actuellement de 20 par rapport à 19 en moyenne sur les 5 dernières années et 18 sur les 10 dernières années. Cela signifie que le S&P 500 est un peu plus cher que sa moyenne historique (voir graphique 1 en gris, échelle de droite).

En outre, la valorisation dépend également du niveau des taux d’intérêt. Cette relation est visible sur le graphique 1, pour la période allant de 2019 à novembre 2022. Lorsque les taux à 10 ans des obligations de l’état américain (en rouge, échelle de gauche inversée) augmentent, le multiplicateur baisse, et vice-versa. La raison en est qu’une hausse de taux signifie, en théorie, une baisse de la valeur actuelle des bénéfices futurs, donc du prix. Cependant, une divergence est apparue à partir de novembre 2022.

Graphique 1: ratio Cours / Bénéfices estimés des 12 prochains mois du S&P 500 (axe de droite) et taux américains à 10 ans (axe de gauche inversé)

Source: Refinitv-Datastream 8/2/24

Les rendements du passé ne constituent pas des indicateurs fiables pour des rendements futurs.

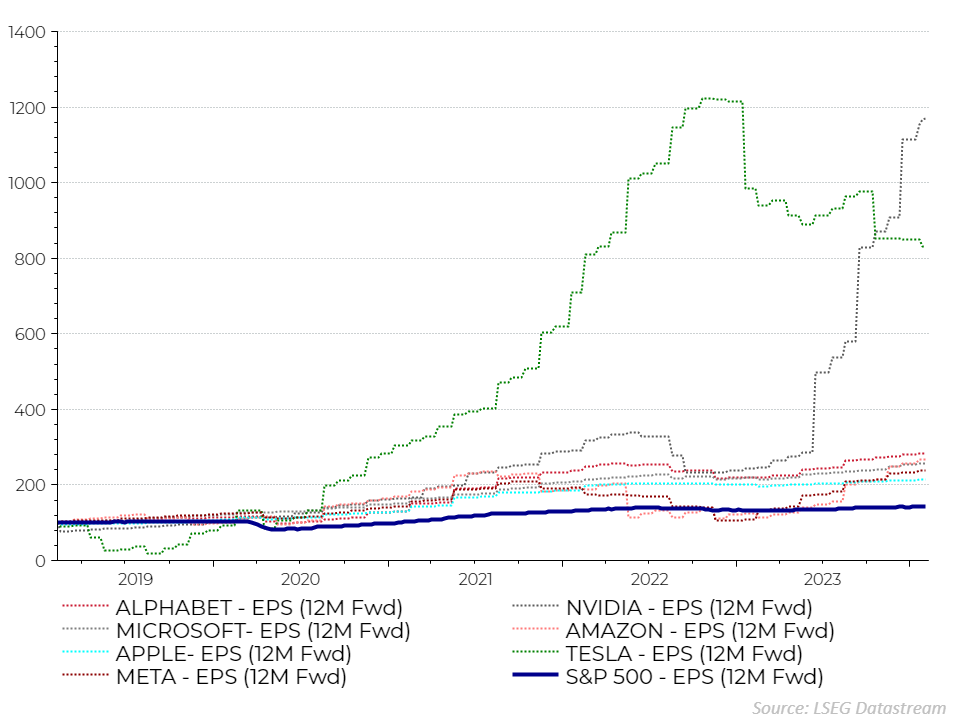

Les investisseurs sont prêt à payer plus cher les actions, si le taux de croissance des bénéfices futurs de celles-ci est plus élevé. Aux cours des dernières années, quelques entreprises américaines, plus connues sous le nom des « Sept Magnifiques » ou « Magnificent Seven » en anglais, ont connu des taux de croissance des bénéfices très importants (voir graphique 2), ce qui s’est traduit par des multiplicateurs plus élevés. Dans les années à venir, d’autres entreprises pourraient voir augmenter leur profitabilité, grâce notamment à des gains de productivité rendus possibles par le déploiement de l’innovation technologique, de l’intelligence artificielle, de la robotisation,… Dans ce cas, des gains de productivité se traduisant par des bénéfices structurellement plus élevés justifieraient les multiplicateurs actuellement plus élevés.

Graphique 2: Évolution des bénéfices par action des « sept magnifiques » par rapport au S&P 500

Bron: Refinitv-Datastream 08/02/2024

Les rendements du passé ne constituent pas des indicateurs fiables pour des rendements futurs.

Le scénario de base de Belfius pour 2024 consiste en une politique monétaire américaine moins restrictive et une croissance économique, même si celle-ci sera plus faible qu’en 2023. Dans ces conditions, le marché américain devrait encore être en mesure de progresser cette année, sans toutefois rééditer ses exploits de 2023. La prudence reste toutefois de mise car la volatilité sera encore présente en raison des élections américaines, des tensions géopolitiques et de l’incertitude quant à cette croissance économique. Nous maintenons nos positions sur les actions américaines parmi lesquelles nous privilégions le secteur pharmaceutique, plus défensif, et, à plus long terme, le secteur technologique dont les perspectives de croissance des bénéfices restent prometteuses.

Ce document, rédigé et publié par Belfius Banque, donne la vision de Belfius Banque sur les marchés financiers. Elle ne contient pas de conseil en investissement personnalisé, ni de recommandation d’investissement ou de recherche indépendante en matière d’investissements. Les chiffres cités reflètent une situation à un moment donné et sont susceptibles d’évoluer.

Les performances passées, les simulations de performances passées et les prévisions de performances futures d’un instrument financier, d’un indice financier, d’une stratégie ou d’un service d’investissement ne sont pas des indicateurs fiables des performances futures.

Les rendements bruts peuvent être influencés par des commissions, frais et autres charges. Les rendements libellés dans une autre devise que celle de l’État de résidence de l’investisseur sont soumis à des fluctuations du cours de change, qui peuvent avoir un impact positif ou négatif sur les plus-values.

Les entreprises mentionnées sont citées à titre d'exemple et leur mention ne constitue pas une recommandation d'achat.