Nicolas Deltour

Head of Investment Strategy

Olivier Fumiere

Investment Strategy

31 juillet 2024

Nicolas Deltour

Head of Investment Strategy

Olivier Fumiere

Investment Strategy

L’économie de la zone euro est sortie de la récession début de cette année. Le produit intérieur brut (PIB) a progressé de 0,3% en rythme trimestriel lors des trois premiers mois de 2024, après une légère contraction au cours des deux derniers trimestres de 2023.

La croissance économique devrait se prolonger à un rythme modéré grâce, notamment, à la consommation des ménages. Le marché du travail reste solide avec un taux de chômage à 6,4%, son niveau le plus bas depuis plus d’une décennie. En outre, les revenus réels augmentent, l’inflation ayant fortement diminué passant d’un pic de 10,6% en août 2022 à 2,5% en juin 20241.

L’amélioration sur le front de l’inflation avait amené la Banque centrale européenne (BCE) à abaisser ses taux directeurs de 0,25% en juin. Cependant, les incertitudes entourant les trajectoires de l’économie et de l’inflation ont conduit la BCE à un statu quo lors de sa réunion du mois de juillet.

Dans ce contexte, Belfius Research prévoit dans son scénario de base une croissance modérée du PIB de 0,7% en 2024 et de 1,2% en 2025. L’inflation devrait progressivement tendre vers l’objectif de 2% de la BCE et amener celle-ci à réduire ses taux directeurs à nouveau une fois en 2024, deux fois en 2025 et deux fois en 2026.

Les obligations d’entreprise « Investment Grade » (de qualité) peuvent présenter des atouts, combinant taux d’intérêt réels attrayants et faibles taux de défaut. Dans un contexte de croissance économique relativement faible et incertain, globalement nous les préférons aux obligations à haut rendement ou « high yield » présentant un risque crédit plus élevé.

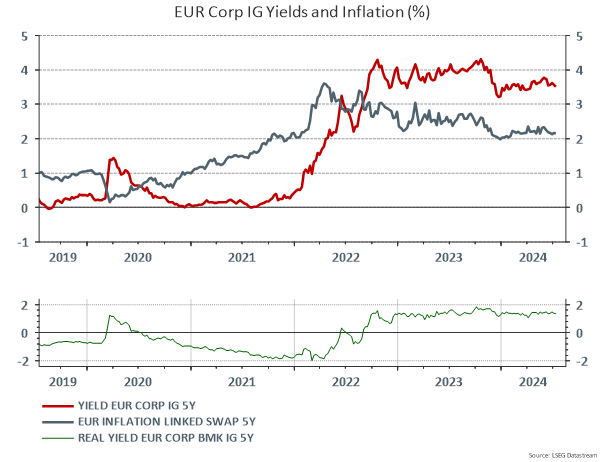

Le graphique suivant illustre, par un exemple, l’attractivité potentielle des taux d’intérêt réels des obligations d’entreprise de qualité. Il reprend les taux réels des obligations d’entreprise de qualité à 5 ans, c’est-à-dire les taux d’intérêt nominaux moins le taux d’inflation anticipé par le marché. Ces taux réels sont proches de 2% alors qu’ils étaient encore fortement négatifs en début d’année 2022.

Graphique 1: Taux réels des obligations d’entreprise de qualité à 5 ans

Les performances passées ne sont pas un indicateur fiable des résultats futurs.

Si les obligations à haut rendement présentent généralement un risque de crédit plus important, nous ne les excluons pas totalement des portefeuilles. Disposant de rendements potentiels plus élevés, elles pourraient se distinguer dans un environnement sans choc important. En outre, leurs maturités sont généralement plus courtes et présentent, par conséquent, une sensibilité aux taux d’intérêt moins élevée. Des opportunités peuvent donc également se présenter dans ce segment. Cependant, une analyse spécifique de chaque émetteur est vivement recommandée avant tout investissement.

Les obligations d’entreprises de qualité peuvent être globalement plus intéressantes que les obligations d’États en raison de leur rendement potentiel supérieur et de leurs bons fondamentaux.

De nombreuses entreprises ont été amenées à réduire leur endettement et présentent des bilans relativement sains. Par contre, les États européens ont vu leur niveau d’endettement gonfler, en particulier lors de la crise du Covid-19, et certains continuent malgré tout d’afficher des déficits budgétaires importants.

La Commission européenne a d’ailleurs annoncé en juin sa volonté d’ouvrir la voie à des procédures pour déficits publics excessifs contre plusieurs pays membres de l’Union: France, Belgique, Malte, Pologne, Slovaquie, Italie et la Hongrie.

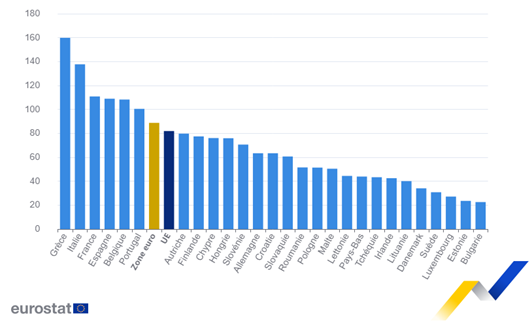

Le 21 juillet, l'office européen des statistiques « Eurostat » a publié ses chiffres sur les finances publiques. À la fin du premier trimestre 2024, le ratio dette publique/PIB dans la zone euro s’est établi à 88,7% contre 88,2% à la fin du quatrième trimestre 2023. Dans l’UE, le ratio a également augmenté, passant de 81,5% à 82,0%2.

Vingt États membres ont enregistré une hausse de leur ratio de la dette publique/PIB dont les plus fortes en Slovaquie (+4,6%), en Estonie (+4,0%), en Belgique (+3,1%), en Roumanie (+2,8%), en Hongrie (+2,5%) et en Autriche (+2,1%).

Les ratios les plus élevés de la dette publique par rapport au PIB ont été enregistrés en Grèce (159,8%), en Italie (137,7%), en France (110,8%), en Espagne (108,9%), en Belgique (108,2%) et au Portugal (100,4%).

Graphique 2: ratio dette publique/PIB, 2024T1 (en %)

Certains états seront amenés à fournir des efforts d’assainissement de leurs finances publiques sous peine de voir leurs primes de risque (spreads) augmenter.

Notre préférence porte actuellement sur les obligations d’entreprise de qualité. Toutefois, le monde obligataire est vaste et chaque obligation présente des caractéristiques spécifiques. Vous vous demandez comment vous constituer un portefeuille bien diversifié? N’hésitez pas à contacter votre conseiller en investissement.

1 Source: https://tradingeconomics.com/

2 Source: https://ec.europa.eu/eurostat/web/products-euro-indicators/w/2-22072024-ap

Ce document, rédigé et publié par Belfius Banque, donne la vision de Belfius Banque sur les marchés financiers. Il ne constitue pas un conseil en investissement individuel ni une recommandation d’investissement ou une analyse indépendante en matière d’investissement. N'hésitez pas à contacter votre conseiller financier si vous désirez recevoir des conseils d’investissement personnalisés. Il se fera un plaisir d’examiner avec vous les conséquences éventuelles de cette vision sur votre portefeuille personnel d’investissements. Les chiffres mentionnés reflètent une situation à un moment donné et sont susceptibles d’être modifiés.

Les rendements du passé, les simulations de rendements du passé et les prévisions de rendements futurs d'un instrument financier, d'un indice financier, d'une stratégie ou d’un service d'investissement ne constituent pas des indicateurs fiables des rendements futurs. Les rendements bruts peuvent être influencés par des commissions, frais et autres charges. Les rendements libellés dans une autre devise que celle de l’État de résidence de l’investisseur sont soumis à des fluctuations du cours de change, qui peuvent avoir un impact positif ou négatif sur les plus-values.