Nicolas Deltour

Head of Investment Strategy

Robbe Van Hauwermeiren

Investment Strategy

08 août 2024

Nicolas Deltour

Head of Investment Strategy

Robbe Van Hauwermeiren

Investment Strategy

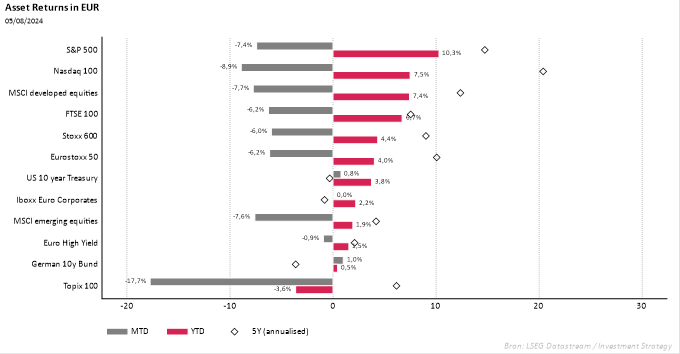

Les marchés sont en baisse depuis la mi-juillet. Cette baisse a atteint son point culminant (pour l'instant?) le 5/8. Le Japon, en particulier, subit de lourdes pertes.

Il convient également de nuancer ces pertes. Les rendements depuis le début de l'année restent relativement élevés.

Les rendements du passé ne constituent pas des indicateurs fiables des rendements futurs.

La baisse du marché est due à un concours de circonstances: le renforcement du yen japonais, un mauvais rapport sur le marché de l'emploi aux États-Unis, des inquiétudes concernant la rentabilité de l'IA, le tout complété par des facteurs géopolitiques.

Le Japon joue un rôle très important dans les difficultés du marché. La hausse du yen japonais par rapport au dollar américain a entraîné le début de la baisse du Nasdaq.

Les rendements du passé ne constituent pas des indicateurs fiables des rendements futurs.

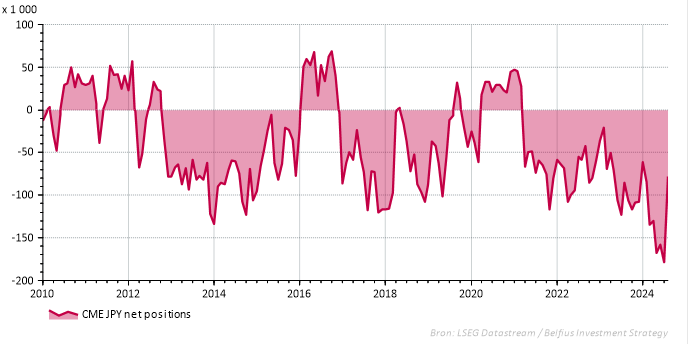

Le yen était en baisse par rapport au dollar depuis des années. Les spéculateurs ont donc massivement parié sur une nouvelle baisse du JPY. Pour ce faire, ils ont emprunté des JPY (à un taux d'intérêt pratiquement nul), les ont vendus contre des USD, puis ont acheté des actions ou des obligations américaines. Si le yen continue de baisser, ils doivent rembourser les devises empruntées à un prix inférieur et profitent de la baisse. Entre-temps, les investisseurs profitent également d'une hausse du marché boursier américain.

Cette opération a fonctionné jusqu'à ce que le yen se renforce par rapport à l'USD au début du mois de juillet. Les fonds spéculatifs ont alors dû inverser leur transaction perdante. Ils ont donc vendu du dollar et acheté du yen (ce qui l'a fait s'apprécier encore plus) et vendu des actions technologiques américaines.

La Banque du Japon a surpris le marché en relevant ses taux d'intérêt (+0,25%) à un moment où le yen japonais se renforçait déjà fortement. La BoJ est connue pour surprendre les marchés, mais cette fois-ci, le timing était désastreux.

Le graphique ci-dessous montre comment les investisseurs mondiaux ont historiquement emprunté beaucoup de JPY, pour ensuite les revendre (la ligne devient plus négative). La hausse du JPY au cours des dernières semaines a inversé une grande partie de cette position (la ligne monte).

Le fait que les positions négatives sur le yen soient désormais largement clôturées est une bonne nouvelle en soi. Cela signifie que les ventes forcées d'actifs américains sont en partie derrière nous.

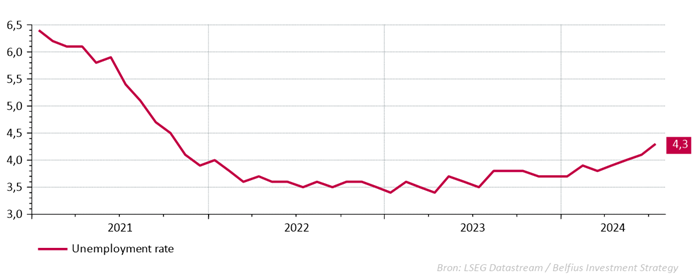

Alors que le marché est déjà sous pression, le 2 août, les chiffres du chômage de juillet sont publiés aux États-Unis. Le taux de chômage s'élève à 4,3 %, ce qui est plus élevé que prévu:

La forte hausse du taux de chômage déclenche la règle de Sahm: si le taux de chômage (moyenne sur 3 mois) est supérieur de 0,5 % à son point le plus bas sur les 12 derniers mois, l'économie entre en récession. Cela a toujours été le cas depuis 1957.

Cette statistique ne fait qu'alimenter le pessimisme des marchés.

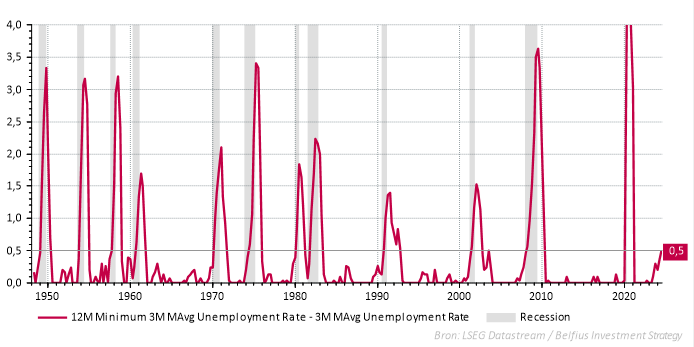

Chez Investment Strategy, nous prenons la règle de Sahm avec des pincettes pour plusieurs raisons.

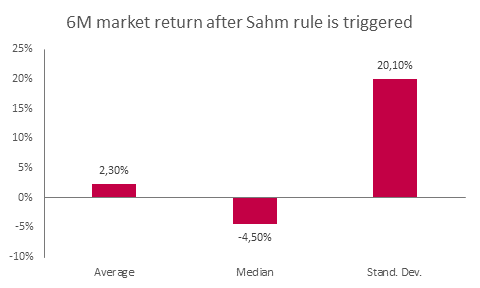

Tout d'abord, la règle de Sahm n'est pas un outil utile à utiliser dans votre stratégie d'investissement. Historiquement, la règle de Sahm ne donne aucune indication utile sur l'orientation du marché au cours des six prochains mois:

Les rendements du passé ne constituent pas des indicateurs fiables des rendements futurs.

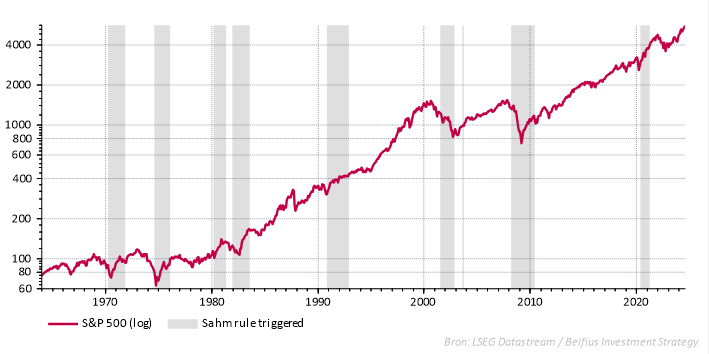

Le graphique ci-dessous montre que la règle de Sahm n'a réussi à prédire une baisse du marché qu'à quelques reprises. Ce n'est qu'en 2001 et 2008 que l'indicateur a prédit à temps une forte baisse du marché.

Les rendements du passé ne constituent pas des indicateurs fiables des rendements futurs.

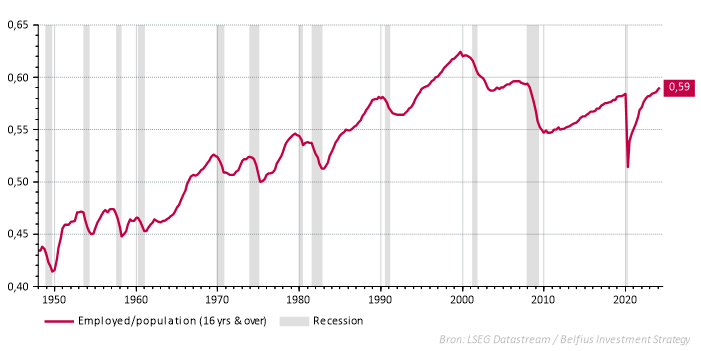

En outre, le taux de chômage reflète une image incomplète du marché du travail.

Le taux de chômage plus élevé est en grande partie dû aux travailleurs démotivés qui ont quitté le marché du travail après la crise financière. Lorsqu'ils réintègrent le marché du travail (en cherchant un emploi), ils entrent d'abord dans le taux de chômage. Le taux de participation a fortement augmenté et continue de le faire.

Lors des récessions précédentes, non seulement le taux de chômage augmente en premier, mais la population active diminue en pourcentage de la population totale. Ce pourcentage continue d'augmenter aujourd'hui. Cela indique que le chômage est dû à l'arrivée de nouveaux travailleurs sur le marché du travail, et non à des licenciements.

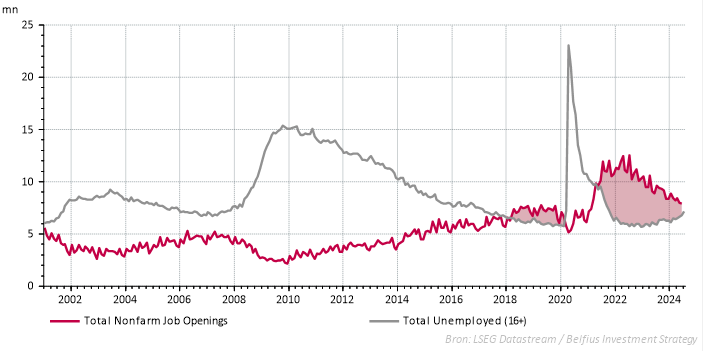

Le fait que le marché du travail n'indique pas encore une récession se reflète également dans le nombre d'offres d'emploi. Celles-ci dépassent toujours le nombre de chômeurs.

De nombreux indicateurs, souvent très précis dans le passé, ne sont pas préparés aux bouleversements post-covid qui sont toujours présents dans notre économie.

Aujourd'hui, nous voyons peu de risques de récession aux États-Unis ou dans le monde. Cela a d'ailleurs été confirmé le 5/8 par de nouveaux chiffres sur la croissance économique américaine, qui ont été beaucoup plus élevés que prévu.

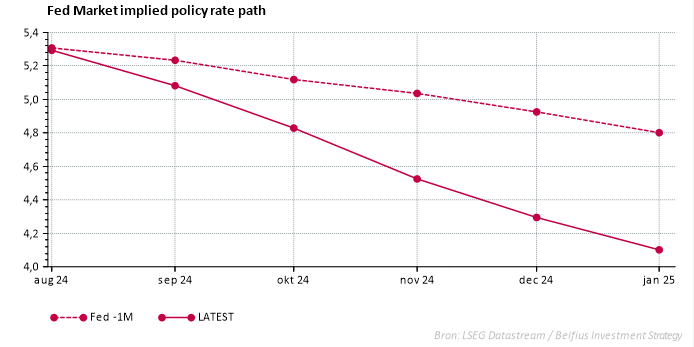

Malgré ces bons chiffres, une intervention de la Fed n'est pas à exclure. Le marché s'attend à de nouvelles baisses des taux d'intérêt en 2024:

Une réduction anticipée des taux ou une double réduction des taux (50 BP) en septembre n'est pas à exclure si les tensions sur les marchés s'intensifient ou se prolongent.

La situation actuelle est similaire à celle du lundi noir de 1987. À l'époque également, les craintes suscitées par l'économie américaine avaient entraîné une vague de ventes à l'échelle mondiale. La Fed est intervenue et a réussi à calmer à nouveau les marchés. L'économie n'est finalement pas entrée en récession. Une intervention similaire est certainement possible.

Les rapports sur les bénéfices des principales valeurs technologiques n'ont pas séduit les marchés. Les rapports trimestriels d'Alphabet, de Microsoft, de Tesla et d'Amazon n'ont pas séduit le marché.

Pourtant, les résultats de ces entreprises ont été meilleurs que prévu. Amazon a annoncé des prévisions de ventes inférieures aux attentes. Chez Alphabet, c'est la rentabilité de YouTube qui a déçu. Et chez Microsoft, la croissance des services en nuage a été décevante. La croissance n'a été "que" de 29 %, au lieu des 31 % attendus. Les services en nuage sont importants en raison de leur lien étroit avec l'intelligence artificielle. Chez Alphabet, en revanche, le chiffre d'affaires du «cloud» a été plus élevé que prévu.

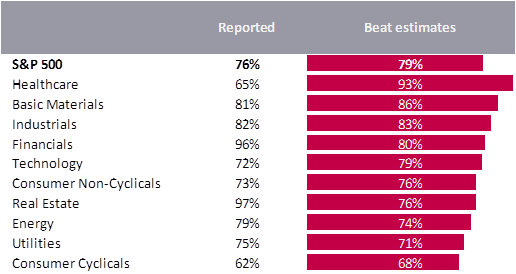

Dans l'ensemble, les résultats ne sont pas mauvais. Parmi les entreprises qui ont déjà publié leurs résultats, 79 % ont fait mieux que prévu, 5 % était comme prévu.

Le tableau ci-dessous montre, par secteur, le pourcentage d'entreprises cotées en bourse aux États-Unis qui ont annoncé leurs résultats et le pourcentage de ces résultats qui ont été supérieurs aux attentes du marché.

Une telle correction fait partie du jeu. En moyenne, on peut s'attendre à une correction tous les 2 ans avec une baisse moyenne de -14%.

Les rendements du passé ne constituent pas des indicateurs fiables des rendements futurs.

Il n'y a pas encore de marché baissier et nous pensons qu'il est peu probable qu'il y en aura un bientôt.

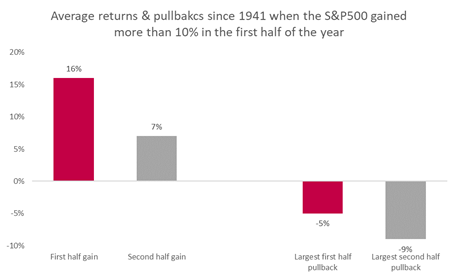

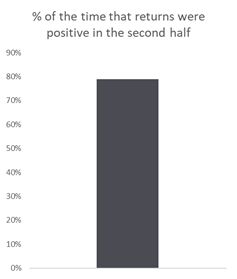

Dans 79 % des cas, les rendements élevés observés au premier semestre de l'année peuvent conduire à des rendements positifs au second semestre.

Source: Edward Jones

Les rendements du passé ne constituent pas des indicateurs fiables des rendements futurs.

Techniquement parlant sur le Nasdaq, l’indice se trouve sur un bon support et on a atteint l’objectif minimum de la figure baissière.

En Europe, le graphique du Stoxx 600 nous montre également que l’indice se trouve sur un support important.

Selon nous, il n'y a aucune raison de paniquer. Le déclin du marché est en grande partie dû à des raisons techniques. Le succès des valeurs technologiques a entraîné un excès d’endettement (qui se traduit par un effet de levier) dans le système. Cet effet de levier et de surachat du marché va se normaliser dans les prochaines semaines. En soi, cette évolution est saine et peut offrir, selon nous, des opportunités d'achats. Notre vision à long terme reste donc inchangée. Aujourd'hui, nous estimons que la probabilité d'une récession américaine ou mondiale est limitée.

La situation actuelle est similaire à celle de 1987, lorsque les craintes entourant l'économie américaine avaient entraîné une vague de ventes à l'échelle mondiale. L'intervention de la Fed a alors calmé le marché et l'économie n'est pas entrée en récession. La présence de la Fed soutient également les marchés des actions aujourd'hui.

Ce peut être le bon moment pour de la baisse et renforcer la position en actions. Étant donné que les marchés peuvent encore fluctuer pendant un certain temps, il peut être préférable de procéder de manière graduelle et diversifiée.

Ce document, rédigé et publié par Belfius Banque, donne la vision de Belfius Banque sur les marchés financiers. Il ne contient pas de conseil en investissement personnalisé, pas de recommandation d’investissement, ni de recherche indépendante en matière d’investissement. Si vous êtes à la recherche de conseils en investissement personnalisés, vous pouvez vous adresser à votre conseiller financier qui se fera un plaisir d’examiner avec vous les effets éventuels de cette vision sur votre portefeuille d’investissements personnel. Les chiffres mentionnés sont des instantanés et sont susceptibles d’évoluer.

Les entreprises mentionnées sont citées à titre d'exemple et leur mention ne constitue pas une recommandation d'achat.

Les rendements du passé, les simulations de rendements du passé et les prévisions de rendements futurs d'un instrument financier, d'un indice financier, d'une stratégie ou d’un service d'investissement ne constituent pas des indicateurs fiables des rendements futurs. Les rendements bruts peuvent être influencés par des commissions, frais et autres charges. Les rendements libellés dans une autre devise que celle de l’État de résidence de l’investisseur sont soumis à des fluctuations du cours de change, qui peuvent avoir un impact positif ou négatif sur les plus-values.