Nicolas Deltour

Head of Investment Strategy

Olivier Fumiere

Investment Strategy

25 septembre 2024

Nicolas Deltour

Head of Investment Strategy

Olivier Fumiere

Investment Strategy

À la différence des obligations et des actions, l’or ne produit aucun flux financier. C’est un actif « non productif ». Sa détention peut être considérée comme un coût d’opportunité. Plus les taux montent, plus le manque à gagner est important pour celui qui en détient. Une hausse des taux d’intérêt constitue donc généralement un facteur négatif.

L’or est également considéré comme une couverture contre le risque inflationniste. C’est généralement vrai à long terme mais, sur une courte période, il ne joue qu’imparfaitement ce rôle. Ce sont plutôt les anticipations de l’inflation qui influencent son prix, une résurgence des craintes inflationnistes faisant augmenter celui-ci.

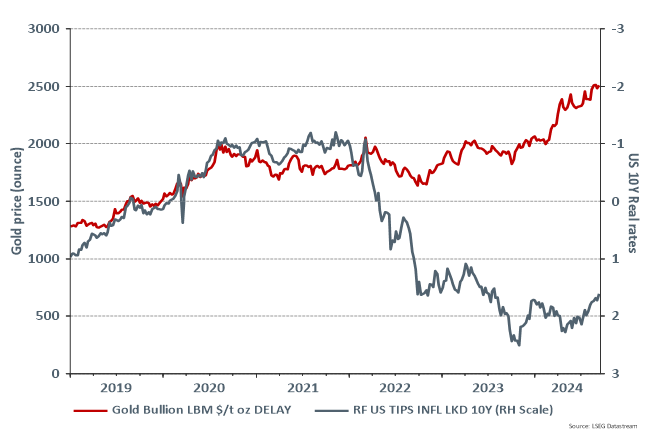

Ces deux caractéristiques se révèlent au travers des taux d’intérêt réels et expliquent en grande partie l’évolution du prix de l’or jusqu’en février 2022. À cet égard, le graphique 1 illustre la bonne superposition de 2 courbes. D’une part, la courbe en gris représentant la baisse de 1 à -1% des taux réels américains à 10 ans. D’autre part, la courbe en rouge représentant la hausse du prix de l’once d’or de 1.280 USD à 2.000 USD.

Graphique 1 : prix d’une once d’or en USD (à gauche) et taux d’intérêt réels aux Etats-Unis (inversé, à droite)

Source : Belfius Investment Strategy / Refinitv-Datastream 17/09/24

Les rendements du passé ne constituent pas des indicateurs fiables des rendements futurs.

La forte accélération de l’inflation a forcé la Banque centrale américaine à durcir rapidement sa politique monétaire. Ce cycle de resserrement monétaire qui a débuté en février 2022 a provoqué une hausse des taux d’intérêt réels sans pour autant que le prix de l’or baisse.

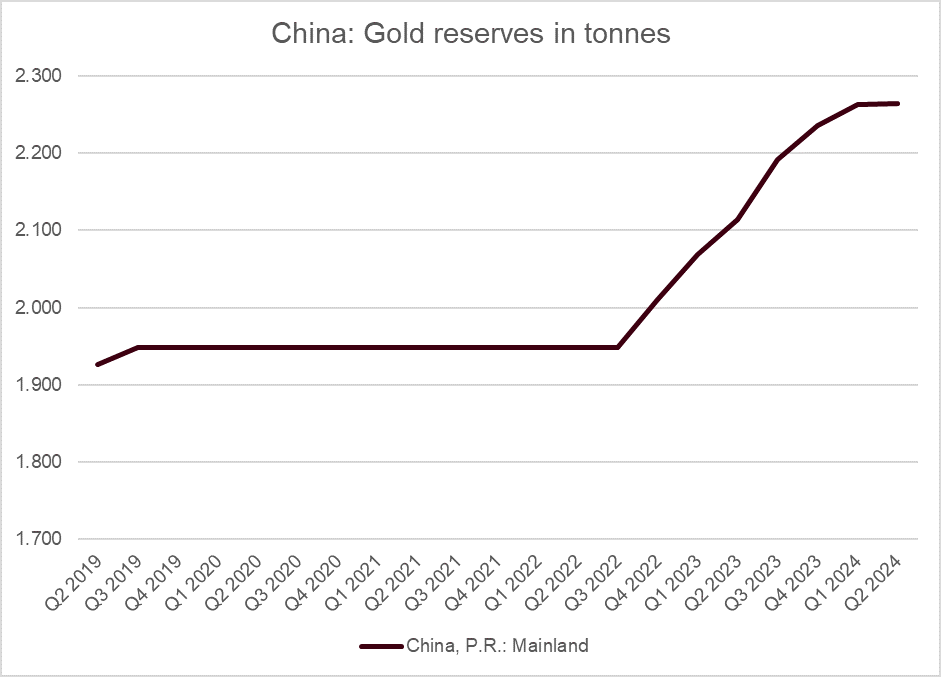

En fait, la guerre en Ukraine a marqué un point de rupture. Les sanctions financières, dont le gel des avoirs russes principalement en USD à l’étranger, ainsi que le regain des tensions géopolitiques ont incité certaines banques centrales émergentes à diversifier leurs réserves de change en faveur de l’or au détriment des actifs en dollars. La banque centrale chinoise (PBOC) en a été le principal acteur, achetant plus de 300 tonnes d’or depuis le début du conflit.

Graphique 2 : évolution des réserves d’or de la PBOC (en tonnes)

Source: Belfius Investment Strategy / www.gold.org

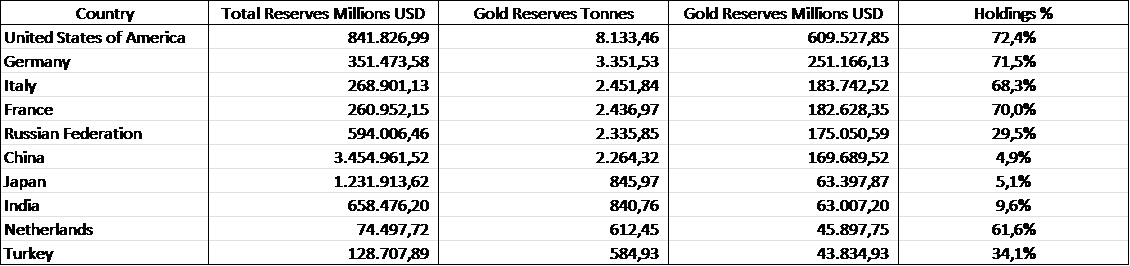

Observons que l’or ne représente aujourd’hui que 5% des réserves totales de la PBOC estimées à plus de 3 billions de dollars (tableau 1). Ce pourcentage est largement inférieur à celui de la plupart des autres banques centrales et une augmentation de 1% de ses réserves équivaudrait à environ 10% de la demande mondiale en or en 2023. Si, à l’avenir, la Chine souhaitait réduire sa dépendance vis-à-vis du USD, la PBOC pourrait être amenée à acheter massivement de l’or, ce qui pourrait soutenir structurellement le prix de celui-ci.

Tableau 1 : réserves des banques centrales

Bron: https://www.gold.org/goldhub/data/gold-reserves-by-country

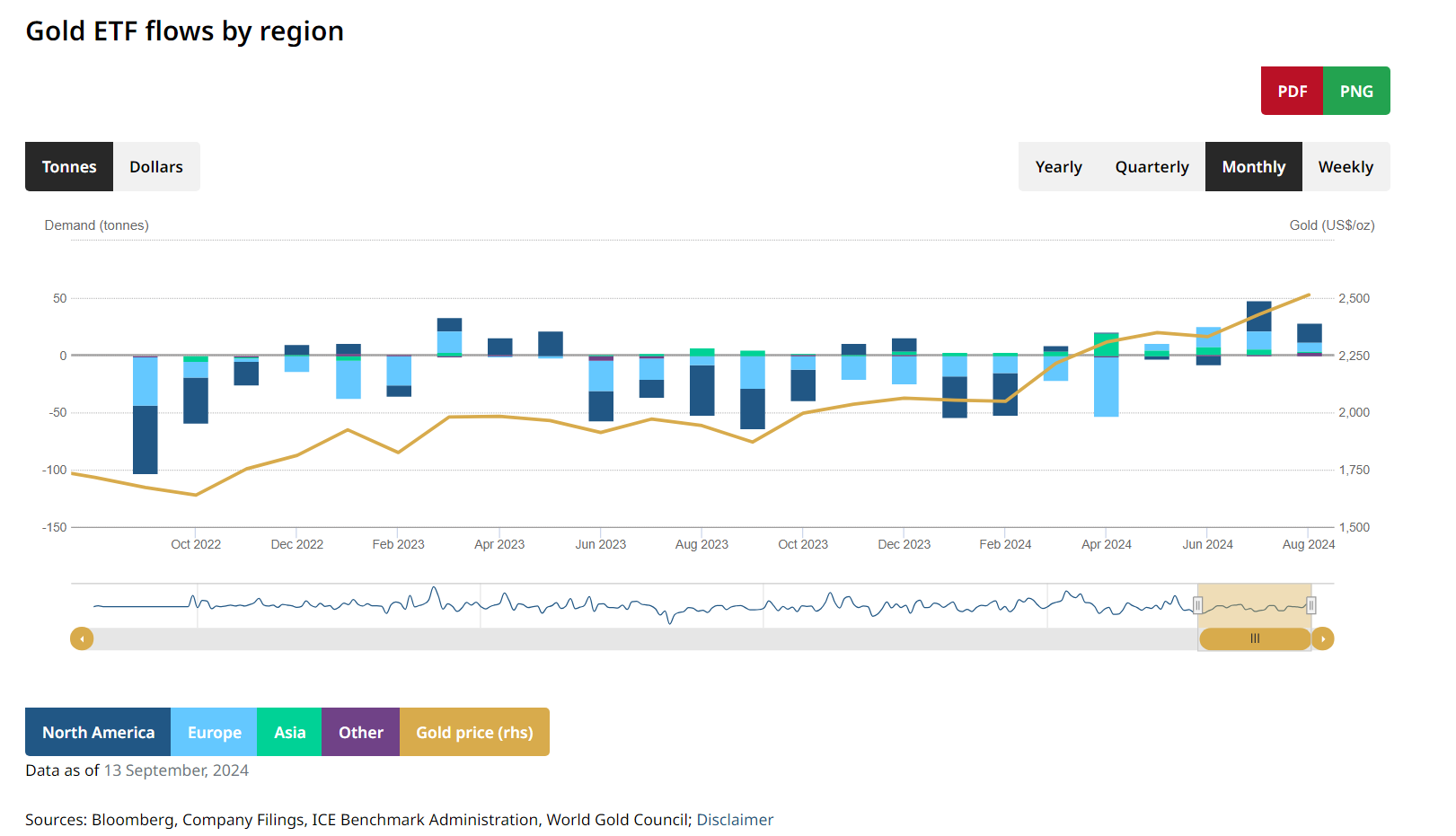

Les achats nets en or par les banques centrales ont continué d’augmenter au cours du premier semestre 2024. Ils ont atteint 483 tonnes soit 5% de plus que le précédent record du premier semestre 2023. Si la PBOC a montré un net ralentissement de ses achats au cours du deuxième trimestre, ceux-ci restent fermement tirés par les marchés émergents, en particulier par les banques nationales de Pologne, d’Inde et de Turquie. Aujourd’hui, les investisseurs semblent retrouver un intérêt pour l’or. Les flux d’ETF1 mondiaux sur celui-ci ont enregistré en août des entrées nettes pour le quatrième mois consécutif. Toutes les régions sont concernées mais c'est en Occident que la contribution a été la plus forte. Ainsi, l'Amérique du Nord a connu deux mois consécutifs de flux net entrant d’ETF sur l’or. La baisse des chiffres de l'inflation ainsi que le ralentissement du marché du travail ont fait baisser les taux réels aux États-Unis et ont ravivé l’intérêt pour ce métal précieux.

Graphique 3 : flux d’ETF sur l’or par région

Source: https://www.gold.org

Depuis le début de la guerre en Ukraine, les banques centrales de pays émergents ont joué un rôle prépondérant dans la demande mondiale en or. À l’avenir, la volonté d’un certain nombre ces pays de réduire leur dépendance au USD pourrait constituer un élément structurel favorable pour ce métal. Le récent regain d’intérêt des investisseurs occidentaux coïncide avec le changement de politique de taux des banques centrales européenne et américaine. En outre, l’or, en tant que valeur refuge, pourrait être recherché en cas d’une détérioration imprévue de l’activité économique.

Source : Belfius Investment Strategy

Source : les données reprises dans ce document sont consultables sur le site https://www.gold.org

1 les Exchange Traded Funds également appelés trackers sont des produits d’investissement à gestion passive dont l’objectif consiste à répliquer le plus fidèlement possible l’évolution d’un indice boursier, d’un panier d’actions, d’obligations, de devise ou d’une matière première.

Source: https://www.belfius.be/retail/fr/produits/epargner-investir/rebel/tracker/index.aspx

Ce document, rédigé et publié par Belfius Banque, donne la vision de Belfius Banque sur les marchés financiers. Il ne contient pas de conseil en investissement personnalisé, pas de recommandation d’investissement, ni de recherche indépendante en matière d’investissement. Si vous êtes à la recherche de conseils en investissement personnalisés, vous pouvez vous adresser à votre conseiller financier qui se fera un plaisir d’examiner avec vous les effets éventuels de cette vision sur votre portefeuille d’investissements personnel. Les chiffres mentionnés sont des instantanés et sont susceptibles d’évoluer.