Nicolas Deltour

Head of Investment Strategy

Olivier Fumiere

Investment Strategy

12 mars 2025

Nicolas Deltour

Head of Investment Strategy

Olivier Fumiere

Investment Strategy

Les obligations d'État américaines sont appréciées par les investisseurs pour leur liquidité et leur stabilité.

Un portefeuille bien diversifié doit être composé de différentes classes d'actifs (actions, obligations, liquidités, ...) avec une bonne répartition entre les secteurs et les régions géographiques.

Dans un portefeuille bien diversifié, les rendements des différents investissements ne sont pas trop dépendants les uns des autres. Cette dépendance peut être mesurée par la corrélation, une mesure statistique qui indique la force et la direction de la relation entre deux variables, allant de -1 à 1. Une corrélation de +1 indique une corrélation positive parfaite, ce qui signifie que les rendements des deux investissements évoluent parfaitement dans la même direction.

En général, la corrélation est positive lorsque les rendements de deux actifs évoluent dans la même direction, et négative lorsque les rendements des deux actifs évoluent dans des directions opposées. Plus la corrélation est faible, meilleure est la diversification.

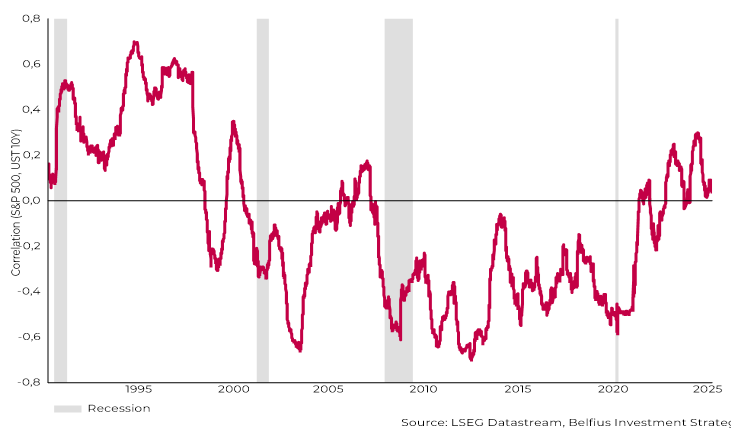

Les titres du gouvernement américain ont tendance à avoir une faible corrélation avec d'autres actifs plus risqués tels que les actions. Toutefois, elle n'est pas constante et varie dans le temps. Elle peut même être négative, ce qui signifie que la corrélation les prix des obligations augmentent lorsque les marchés des actions chutent. Le graphique 1 illustre la corrélation, au cours des 35 dernières années, entre un emprunt d'État américain à 10 ans et l'indice boursier américain S&P 500, qui regroupe les 500 plus grandes entreprises américaines.

Graphique 1: Corrélation entre le prix des obligations et le S&P 500 au cours des 35 dernières années

Les performances passées ne sont pas un indicateur fiable des résultats futurs.

Dans un indice de type "Total Return", les dividendes des actions sont réinvestis dans l'indice (contrairement à un indice de type "Price"). Pour plus d'informations sur ces indices, voir S&P 500® | S&P Dow Jones Indices

En d'autres termes, en combinant des actifs peu corrélés, comme les obligations de haute qualité, avec d'autres actifs plus risqués, les investisseurs peuvent réduire les fluctuations globales du portefeuille et potentiellement améliorer le rapport risque-rendement.

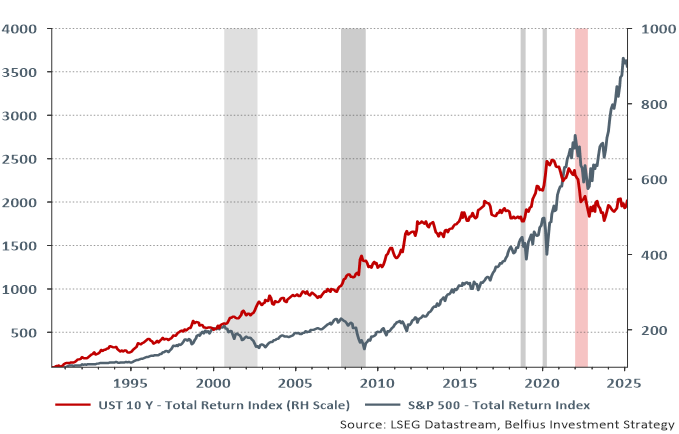

La relation entre les rendements de deux actifs n'étant pas constante dans le temps, il est important de comprendre comment ils se comportent en période de chocs sur les marchés. Le graphique 2 montre le rendement d'un emprunt d'État américain à 10 ans et de l'indice S&P 500.

Graphique 2: Rendement à 10 ans des bons du Trésor et du S&P 500 au cours des 35 dernières années (total return)

Les performances passées ne sont pas un indicateur fiable des résultats futurs.

Dans un indice de type "Total Return", les dividendes des actions sont réinvestis dans l'indice (contrairement à un indice de type "Price"). Pour plus d'informations sur ces indices, voir S&P 500® | S&P Dow Jones Indices

Tableau : Rendements du S&P 500 et de l’obligation d'État américaine à 10 ans pendant une période de correction1

| Début de la période | Fin de la période | S&P 500 | Bons du Trésor à 10 ans |

|---|---|---|---|

| 04/09/2000 | 09/10/2002 | -47% | 27% |

| 09/10/2007 | 09/03/2009 | -55% | 23% |

| 20/09/2018 | 25/12/2018 | -19% | 4% |

| 19/02/2020 | 23/03/2020 | -34% | 9% |

| 03/01/2022 | 12/10/2022 | -24% | -17% |

Les performances passées ne sont pas un indicateur fiable des résultats futurs.

Lorsque le S&P 500 a perdu plus de 20 %, les obligations d'État américaines se sont bien comportées en général (voir tableau). Toutefois, cela n'a pas été le cas en 2022 en raison d'une inflation élevée. Au cours de cette période, l'inflation de base a culminé (hors alimentation et énergie) à plus de 5 %.

En période de forte inflation (>3%), la corrélation entre le S&P 500 et les obligations d'État américaines est généralement positive (comme en 2022). Dans ces périodes, la diversification ne fonctionne pas car une baisse du S&P 500 correspond à une baisse du prix des obligations.

Les obligations d'État de qualité, telles que le papier américain, peuvent constituer une source de diversification intéressante. Il est à noter que la diversification est moins efficace en période de forte inflation, comme en 2022.

Source: Belfius Investment Strategy

1 Source: RefinitivCe document, rédigé et publié par Belfius Banque, donne la vision de Belfius Banque sur les marchés financiers. Il ne contient pas de conseil en investissement personnalisé, ni de recommandation d’investissement ou de recherche indépendante en matière d’investissements. Les chiffres cités reflètent une situation à un moment donné et sont susceptibles d’évoluer.

Si vous êtes à la recherche de conseils en investissement personnalisés, vous pouvez vous adresser à votre conseiller financier qui se fera un plaisir d'examiner avec vous les effets éventuels de cette vision sur votre portefeuille d'investissements personnel.

Les performances passées, les simulations de performances passées et les prévisions de performances futures d’un instrument financier, d’un indice financier, d’une stratégie ou d’un service d’investissement ne sont pas des indicateurs fiables des performances futures.

Les performances brutes peuvent être impactées par des commissions, frais et autres charges. Les performances exprimées dans une autre devise que celle du pays de résidence de l’investisseur subissent les fluctuations du taux de change, ce qui peut avoir un impact positif ou négatif sur les résultats. Si ce document fait référence à un traitement fiscal particulier, une telle information dépend de la situation individuelle de chaque investisseur et peut faire l’objet de modifications.