Let op, geld lenen kost ook geld.

Let op, geld lenen kost ook geld.

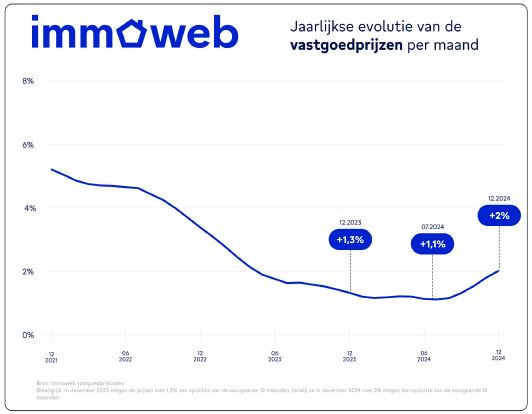

Sinds de rente in 2022 begon te stijgen, is de jaarlijkse prijsgroei aanzienlijk vertraagd. Begin 2023 daalde hij tot onder +2% en in juni en juli 2024 bereikte hij zijn laagste punt, met een stijging die beperkt bleef tot slechts +1,1%. De tweede helft van 2024 markeert echter een duidelijk keerpunt, met twee opeenvolgende kwartalen met elk een stijging van +0,6%. Over die zes maanden bedroeg de stijging dus +1,2%. Dit is aanzienlijk hoger dan in de tweede helft van 2023, toen de stijging slechts +0,3% bedroeg. "De daling van de rente en de stijging van de vastgoedkoopkracht hebben een boost gegeven aan de prijsstijgingen, die in 2024 +2% bedragen. Dit is aanzienlijk hoger dan de +1,3% stijging in 2023," vertelt Jonathan Frisch, econoom bij Immoweb. We moeten echter benadrukken dat ondanks dit herstel de groeiniveaus ver onder de niveaus van voor 2022 blijven.

Tijdens deze periode van monetaire krapte viel de Belgische vastgoedmarkt op door zijn lage volatiliteit in termen van prijsschommelingen en slaagde hij erin een positieve groei te behouden, zij het aan een veel lager tempo.

Het Belfius Strategic Research team en het wetenschappelijke team van Immoweb benadrukken verschillende structurele factoren die deze veerkracht verklaren:

In het vierde kwartaal van 2024 bevestigde het Brussels Hoofdstedelijk Gewest de opleving die in de tweede helft van het jaar was ingezet. Dit was een verademing nadat het sinds begin 2022 was achtergebleven tegenover Vlaanderen en Wallonië. Het Brussels Gewest noteerde dit kwartaal de sterkste stijging van de vastgoedprijzen, met een stijging van +0,7%. Hiermee presteerde het beter dan Vlaanderen (+0,6%) en Wallonië (+0,4%), waar de groei gematigder was.

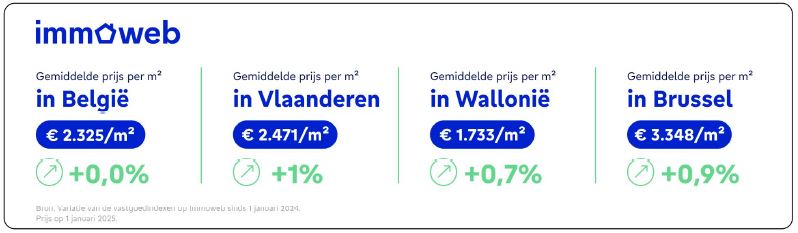

Over heel 2024 stegen de prijzen in Vlaanderen en Wallonië in dezelfde mate, met +2,1%. Het Brussels Hoofdstedelijk Gewest kende weliswaar een meer bescheiden jaarlijkse stijging (+1,4%), maar vertoonde een duidelijke versnelling in de tweede helft van het jaar (+1,2%).

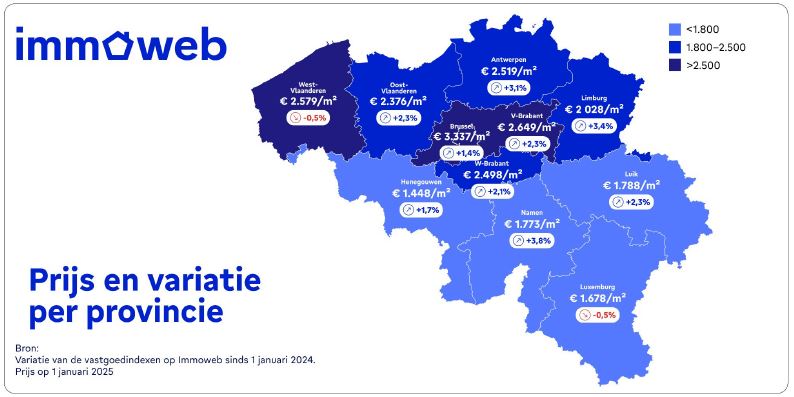

Limburg onderscheidt zich als de meest betaalbare provincie van Vlaanderen, terwijl het de sterkste prijsstijging van het Gewest over het jaar registreerde, met een stijging van +3,4%. Deze stijging werd echter overtroffen door die van de provincie Namen, waar de prijzen met +3,8% omhoog gingen over dezelfde periode. Daarentegen daalden de prijzen licht in de provincies Luik en West-Vlaanderen, met -0,5%.

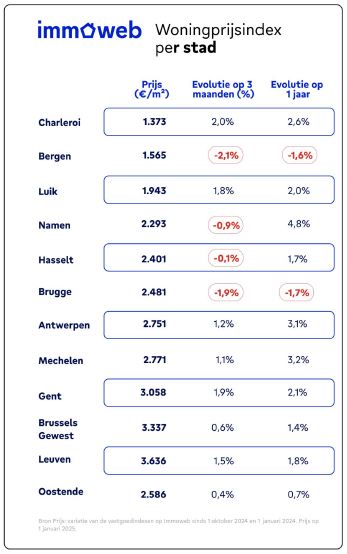

In 2024 waren er zeer contrasterende prijstrends tussen de grote Belgische steden. Om de prijzen en prijstrends in elke stad en gemeente in België te verkennen, raadpleeg je de interactieve prijskaart van Immoweb.

In 2024 zorgde de daling van de hypotheekrente voor een frisse wind; Belgische gezinnen kregen gunstigere voorwaarden om zich op de vastgoedmarkt te begeven. Als gevolg hiervan heeft het gemiddelde Belgische huishouden4 in 2024 5 m² aan koopkracht teruggewonnen. Deze winst vertegenwoordigt ongeveer een derde van de 17 m² die verloren ging tussen begin 2022 en eind 2023. Rekening houdend met de loonindexering, die voor een groot deel van de Belgen is vastgesteld op ongeveer +3,5%, stijgt deze koopkracht met nog eens 3 m² tot 115 m² in januari.

4 2 gehuwde of legaal samenwonende personen met een mediaan inkomen

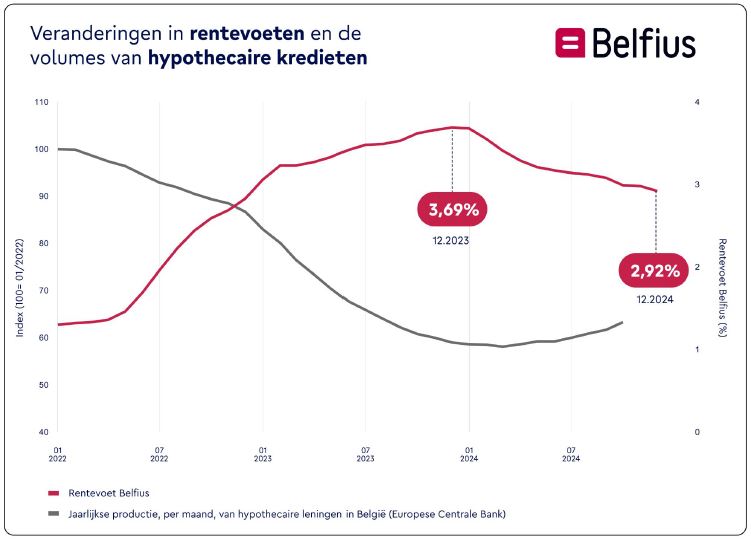

Zoals de grafiek aantoont, bereikte de rente, die sinds 2022 gestaag is gestegen, in december 2023 een piek van 3,69%. Daarna daalde ze geleidelijk tot 2,92% in december 2024, een cumulatieve daling van 0,77 procentpunten in één jaar. Deze rentedaling heeft natuurlijk het leenvolume voor vastgoedinvesteringen gestimuleerd. Na een periode van gestage daling sinds 2022, stabiliseerde deze volumes begin 2024, om vervolgens in juli 2024 aan een duurzaam herstel te beginnen. Dit markeert een beslissend keerpunt in de marktdynamiek. Tegelijkertijd steeg het gemiddelde bedrag van de door Belfius Bank toegekende hypothecaire leningen aanzienlijk, van € 207.000 in 2023 tot € 214.000 in 2024, een stijging van 3,4%. Deze cijfers bevestigen de voelbare impact van de verbeterde financieringsvoorwaarden op de Belgische vastgoedmarkt.

Sinds 2015 is de gemiddelde looptijd van woningkredieten die Belfius toekent bijna voortdurend gestegen. In 2022, vóór de stijging van de rente, had 53% van de leningen een looptijd van meer dan 20 jaar. Dit percentage steeg tot 62% in 2023, een historisch hoogtepunt. In 2024 leidde de verbetering van de leencapaciteit, ondersteund door de daling van de rentevoeten, tot een lichte daling van dit aandeel, dat nu 60% bedraagt.

Om deze evolutie te ondersteunen, heeft Belfius Strategic Research het precieze effect berekend van de daling van de hypotheekrente op de leencapaciteit van de Belgische gezinnen. Een lagere rente stelt mensen in staat om meer te lenen terwijl hun maandelijkse betalingen gelijk blijven6.7.

Let op, geld lenen kost ook geld.

De verbetering van de leningsvoorwaarden en de koopkracht geeft reden om te hopen dat de Belgische vastgoedmarkt zich in 2025 verder zal herstellen. De inflatie lijkt nu onder controle en zal zich naar verwachting stabiliseren rond 2% tussen nu en 2025.

Volgens Véronique Goossens, hoofdeconoom bij Belfius, zou deze situatie de ECB ertoe kunnen aanzetten om haar monetaire beleid verder te versoepelen, in het bijzonder door de belangrijkste rentetarieven te verlagen tot 2%..

Tegelijkertijd zou de vraag naar vastgoed dankzij een aantal factoren levendig moeten blijven:

Voorzichtigheid blijft echter geboden. Enkele grote politieke en economische uitdagingen kunnen dit herstel afremmen. Zo kan het Amerikaanse handelsbeleid onder president Donald Trump een grote impact hebben op de Belgische economie. Daarnaast blijft de begrotingssituatie van het land zorgwekkend. Volgens de najaarsprognoses van de Europese Commissie zal het begrotingstekort oplopen tot 4,9% in 2025. Zonder structurele hervormingen zou België geconfronteerd kunnen worden met een stijging van de langetermijnrente, wat het huidige momentum zou kunnen aantasten.

Rekening houdend met al deze factoren blijft ons basisscenario een herstel van de markt, zowel wat betreft de hypotheekproductie als de prijstrends, met een verwachte stijging van meer dan +3%.

De vastgoedkoopkracht verwijst naar het aantal vierkante meter dat een Belgisch huishouden (2 getrouwde personen of wettelijk samenwonenden) met een mediaan inkomen kan verwerven door een vastgoedlening aan te gaan. De berekening is gebaseerd op de veronderstelling dat een eigen inbreng van 10% van de waarde van het vastgoed, evenals transactiekosten (registratierechten, notariskosten) moeten worden betaald in eigen vermogen.

De schuldcapaciteit is berekend op basis van een inspanningspercentage van 35% van het netto belastbaar inkomen na belastingen (Statbel 2022**) over een looptijd van 20 jaar tegen een gemiddelde leenrente (Quotiënt 81-100). De koopkracht wordt berekend aan de hand van de Immoweb-marktprijzen voor vastgoed op 1 januari 2025. Voor eerdere periodes werden de berekeningen gemaakt op basis van de rentereeksen van de Europese Centrale Bank voor leningen aan huishoudens voor de aankoop van een woning (nieuwe leningen) voor België. De Immoweb-prijsindex biedt een objectief kader om de marktdynamiek te begrijpen, te anticiperen op veranderingen en weloverwogen beslissingen te nemen. Hij wordt om de drie maanden geüpdatet op basis van de meest recente gegevens die de voorbije maanden verzameld werden. Daardoor weerspiegelt hij zo goed mogelijk de realiteit van de vastgoedmarkt.

De informatiebronnen

Immoweb baseert zich op zoekertjes die op het platform gepubliceerd worden door makelaars, eigenaars en notarissen. De zoekertjes op het platform verwijzen naar de vraagprijs en niet naar de verkoopprijs.

Vastgoedindicatoren van Immoweb

Dit zijn indicatoren van de bestaande vastgoedprijstrends voor alle segmenten van de Belgische markt. Om de realiteit van elk van deze markten zo goed mogelijk weer te geven, richten de indexen zich op huizen en appartementen samen.

**De inkomsten voor 2022 zijn aangepast met de jaarlijkse inflatie (gebaseerd op de gezondheidsindex) om de inkomsten in 2024 te schatten.

Vastgoedindicatoren van Belfius

We voorspellen de nominale HPI index aan de hand van een dynamisch factor model (DFM). Dynamische factormodellen (DFM's) zijn statistische modellen die worden gebruikt om de onderliggende structuur in grote datasets met meerdere variabelen (tijdreeksen) te identificeren. Deze modellen veronderstellen dat de variabelen worden gedreven door een kleiner aantal niet observeerbare en gemeenschappelijke factoren.

Om de HPI index te voorspellen starten we met een grote dataset aan variabelen die relevant zijn bij het bepalen van huizenprijzen (rente, inflatie, werkloosheid, consumentenvertrouwen, aantal vergunningen, …). Uit deze variabelen schatten we een aantal onderliggende factoren die niet observeerbaar zijn maar de bewegingen van de originele variabelen kunnen verklaren. Een voorbeeld van een dergelijke factor is de business cycle. Vele van deze variabelen zijn afhankelijk van de evolutie van de business cycle, maar de business cycle zelf is niet observeerbaar. Eenmaal we deze factoren hebben geschat kunnen we een voorspelling maken van elk van de onderliggende factoren (we maken dus een forecast over de evolutie van o.a. de business cycle) aan de hand van een VAR model. Het DFM voorziet ook parameters die de correlatie aangeven tussen de factoren en de originele variabelen, die ons dus iets zegt over hoe afhankelijk de HPI is van de business cycle factor. Via deze weg kunnen we finaal de voorspelling van de factoren vertalen naar een voorspelling van de HPI.