Nicolas Deltour

Head of Investment Strategy

Els Vander Straeten

Investment Strategy

24 juli 2024

Nicolas Deltour

Head of Investment Strategy

Els Vander Straeten

Investment Strategy

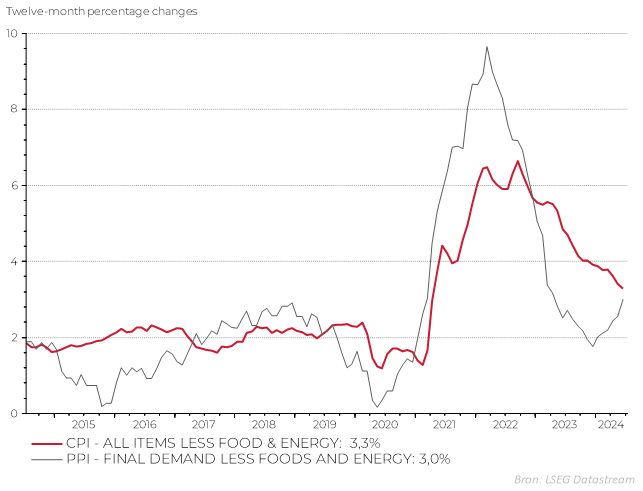

De Amerikaanse inflatiecijfers van juni waren beter dan verwacht. De desinflatietrend zet zich verder. De financiële markten verwachten dat de Amerikaanse centrale bank de rente dit jaar 3 keer zal verlagen nl. in september, november en december. Belfius Research deelt dat optimisme voorlopig niet. Ze zien pas een renteverlaging na de verkiezingen. Ook omdat de fabrieksprijzen (of producentenprijzen PPI) in juni wel een sterker dan verwachte stijging lieten opteken. Wanneer goederen en diensten de fabriek tegen hogere kosten verlaten, dan zal een deel van deze stijging zeer waarschijnlijk doorwerken in de uiteindelijke prijs voor de consument.

Grafiek: Evolutie Amerikaanse consumenten- en fabrieksprijzen (zonder voeding en energie)

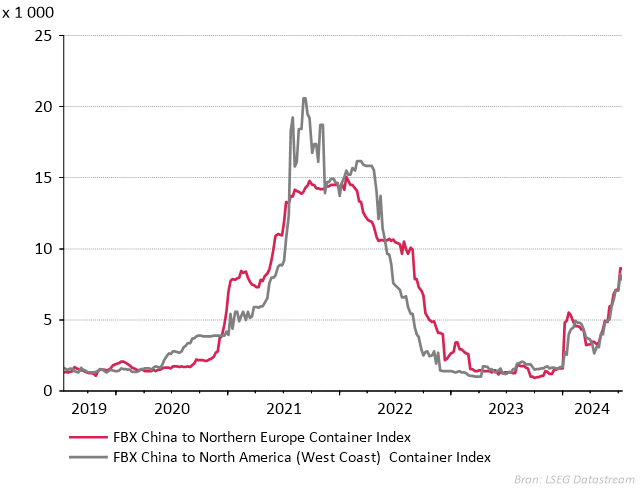

Ook de scheepsprijzen voor containers tussen China en Europa zitten de laatste weken in de lift. De laatste loodjes van de inflatiedaling zouden wel eens de moeilijkste kunnen zijn.

Grafiek: de containerprijzen nemen terug toe, maar niet vergelijkbaar met die tijdens pandemie

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

En dan is er nog Trump. Er bestaat een kans dat hij verkozen zal worden. Zijn beleid zal eerder inflatoir zijn. Kort samengevat: hij is van plan een heffing van 10% op te leggen op alle Amerikaanse import en een belasting van 60% op goederen die uit China komen. Die invoerrechten zullen zijn plannen financieren om een reeks belastingverlagingen, die hij als president in 2017 invoerde, te verlengen tot na 2025. In de komende maanden zullen we zien hoe deze plannen zich verder ontwikkelen en wat de werkelijke gevolgen zullen zijn. Beleggers moeten zich voorbereiden op hogere inflatie en meer schommelingen op de financiële markten. Hoe ver Trump zijn plannen kan doordrukken, zal ook afhangen of de Republikeinen al dan niet een meerderheid behalen in de beide kamers van het Congres.

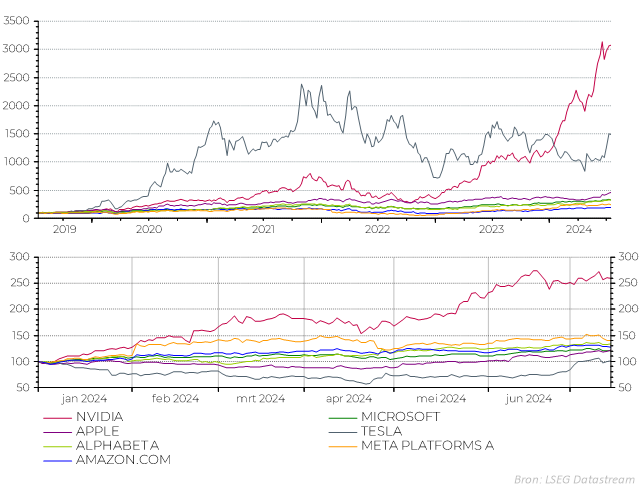

Grafiek: Magnificent Seven van record naar record met een zoom op 1e semester van 2024

Opgelet: In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

De beurskoersen van die zeven grote Amerikaanse bedrijven vestigen het ene na het andere record. Tesla is de enige die de recordkoers van november 2021 nog niet doorbrak. Sinds de hoop op meer rentedalingen in de VS weer oplaaide, zien we dat beleggers wat winst nemen op de dure Magnificent Seven bedrijven. Een gezonde reflex om oog te hebben voor meer diversificatie in de aandelenportefeuille.

Diversifiëren kan bv. naar Europese small caps, de bedrijven met een kleinere beurskapitalisatie. Binnen het universum van Europese small caps vinden we vooral cyclische aandelen (industrie, cyclische consumptie) en vastgoedspelers. Ze presteren meestal beter als de rente begint te dalen. Ongeveer een derde van de Europese small caps zijn Britse bedrijven actief op de binnenlandse markt die een graantje kunnen meepikken van het herstel van de Britse economie. Hopelijk beantwoordt de nieuwe premier Starmer de oproep tot veranderingen en kan hij de nodige hervormingen doorvoeren.

We verwachten dat de beleggers ook in de tweede jaarhelft vooral aandacht gaan hebben voor inflatie, rente en de successen van Artificiële Intelligentie. We hopen dat de beursrally zich verder zal zetten en dat geleidelijk meer aandelen zullen participeren zoals bv. de achtergebleven kleinere aandelen. Naar 2025 toe kan de invloed van de nieuwe Amerikaanse president op de economie en financiële markten groot zijn en voor meer schommelingen zorgen.

Bron: Investment Strategy

Dit document, opgesteld en verspreid door Belfius Bank, geeft de visie van Belfius Bank op de financiële markten weer. Het bevat geen gepersonaliseerd beleggingsadvies of -aanbevelingen, noch onafhankelijk onderzoek op beleggingsgebied. Als u gepersonaliseerd beleggingsadvies wil, kan u daarvoor terecht bij uw financieel adviseur. Hij bekijkt graag met u welke gevolgen deze visie mogelijk heeft voor uw persoonlijke beleggingsportefeuille. De vermelde cijfers zijn een momentopname en onderhevig aan wijzigingen.

De vermelde ondernemingen dienen enkel ter illustratie en vormen geen aankoopaanbeveling.

Rendementen uit het verleden, simulaties van rendementen uit het verleden en de voorspelde toekomstige rendementen van een financieel instrument, een financiële index, een strategie of een beleggingsdienst, zijn geen betrouwbare indicatoren voor toekomstige rendementen. Brutorendementen kunnen worden beïnvloed door provisielonen, kosten en andere lasten. Rendementen die uitgedrukt zijn in een andere munt dan die van de woonstaat van de belegger, zijn onderhevig aan wisselkoersschommelingen, die de meerwaarden positief of negatief kunnen beïnvloeden.