Nicolas Deltour

Head of Investment Strategy

Olivier Fumiere

Investment Strategy

31 juli 2024

Nicolas Deltour

Head of Investment Strategy

Olivier Fumiere

Investment Strategy

Sinds begin dit jaar is de economie van de eurozone niet langer in recessie. Het bruto binnenlands product (bbp) groeide in de eerste drie maanden van 2024 met 0,3% per kwartaal, na een lichte krimp in de laatste twee kwartalen van 2023.

De economie zal naar verwachting langzaam blijven groeien, vooral dankzij de consumptie van de gezinnen. De arbeidsmarkt blijft solide: de werkloosheid staat met 6,4% op het laagste peil in meer dan tien jaar. Bovendien stijgen de reële inkomens en is de inflatie sterk afgekoeld van een piek van 10,6% in augustus 2022 naar 2,5% in juni 20241.

De verbetering aan het inflatiefront was voor de Europese Centrale Bank (ECB) aanleiding om haar belangrijkste rentetarieven in juni met 0,25% te verlagen, maar de onzekerheid over het verloop van de economie en de inflatie brachten de ECB ertoe om in juli de status quo te handhaven.

Tegen die achtergrond voorspelt het basisscenario van Belfius Research een gematigde bbp-groei van 0,7% in 2024 en 1,2% in 2025. De inflatie zou geleidelijk evolueren naar de ECB-doelstelling van 2%, zodat de ECB haar beleidsrentes wellicht nog eens zal verlagen in 2024 en in 2025 en 2026 telkens twee keer.

Deze kwaliteitsobligaties kunnen een combinatie bieden van aantrekkelijke reële rentes en lage wanbetalingspercentages. In een context van relatief zwakke en onzekere economische groei verkiezen we deze obligaties boven hoogrentende obligaties (de zogenaamde "high yield" obligaties) met een hoger kredietrisico.

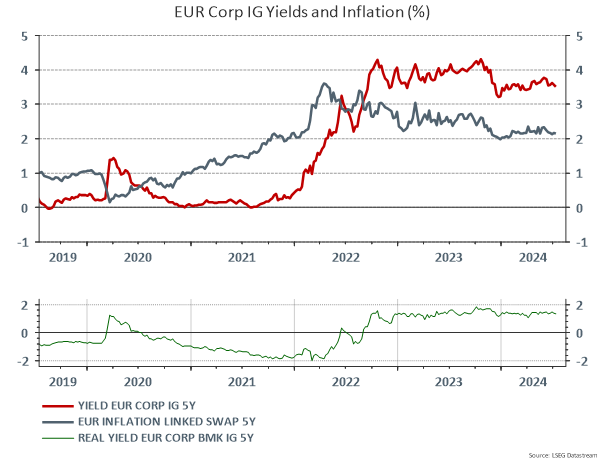

De volgende grafiek illustreert aan de hand van een voorbeeld hoe aantrekkelijk de reële rentevoeten op bedrijfsobligaties van hoge kwaliteit kunnen zijn. Ze toont de reële rendementen voor bedrijfsobligaties investment grade met een looptijd van 5 jaar, d.w.z. de nominale rente minus het door de markt verwachte inflatiepeil. Deze reële rendementen liggen dichtbij 2%, terwijl ze begin 2022 nog sterk negatief waren.

Grafiek 1: Reële rendementen op 5-jaars bedrijfsobligaties van hoge kwaliteit

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Hoewel hoogrentende obligaties over het algemeen een hoger kredietrisico met zich meebrengen, weren we ze niet helemaal uit de portefeuilles. Met hun hogere potentiële rendementen kunnen ze zich onderscheiden in een omgeving zonder grote schokken. Bovendien zijn hun looptijden doorgaans korter, waardoor ze minder rentegevoelig zijn. Ook in dit segment kunnen zich dus opportuniteiten aandienen. Een specifieke analyse van elke emittent wordt echter sterk aanbevolen alvorens te beleggen.

Wegens hun hogere potentiële rendementen en stevige fundamentals kunnen bedrijfsobligaties met investment grade over het algemeen aantrekkelijker zijn dan overheidsobligaties.

Veel bedrijven hebben hun schulden moeten afbouwen en kunnen nu een relatief gezonde balans voorleggen. Aan de andere kant hebben de Europese overheden hun schuldniveaus zien oplopen, vooral tijdens de Covid-crisis, en sommige hebben nog altijd zware begrotingstekorten.

In juni kondigde de Europese Commissie trouwens aan dat ze tegen verschillende EU-lidstaten procedures voor buitensporige tekorten wil aanspannen: Frankrijk, België, Malta, Polen, Slowakije, Italië en Hongarije.

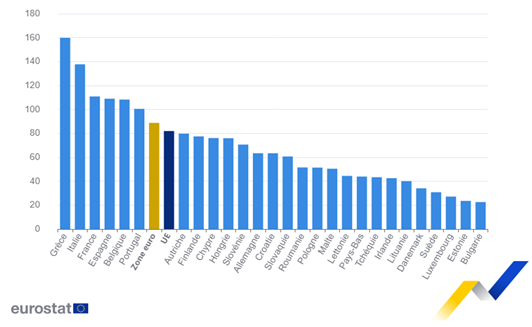

Op 21 juli publiceerde het Europese statistiekbureau "Eurostat" de cijfers over de overheidsfinanciën. Aan het eind van het eerste kwartaal van 2024 bedroeg de ratio overheidsschuld/bbp in de eurozone 88,7%, vergeleken met 88,2% aan het eind van het vierde kwartaal van 2023. In de EU is de verhouding ook gestegen, van 81,5% naar 82,0%2.

Twintig lidstaten registreerden een stijging van hun overheidsschuld/bbp-ratio. De grootste stijgingen werden waargenomen in Slowakije (+4,6%), Estland (+4,0%), België (+3,1%), Roemenië (+2,8%), Hongarije (+2,5%) en Oostenrijk (+2,1%).

De hoogste verhoudingen tussen de overheidsschuld en het bbp werden opgetekend in Griekenland (159,8%), Italië (137,7%), Frankrijk (110,8%), Spanje (108,9%), België (108,2%) en Portugal (100,4%).

Grafiek 2: overheidsschuld/bbp, 2024Q1 (in %)

Sommige landen moeten dus hun overheidsfinanciën op orde brengen, anders zullen de risicopremies (spreads) stijgen.

Bedrijfsobligaties van hoge kwaliteit dragen de voorkeur weg. Het obligatie-universum is echter gigantisch en elke obligatie heeft haar eigen specifieke kenmerken. U vraagt zich af hoe u een goed gediversifieerde portefeuille opbouwt? Aarzel dan niet om contact op te nemen met uw beleggingsadviseur.

1 Bron: https://tradingeconomics.com/

2 Bron: https://ec.europa.eu/eurostat/web/products-euro-indicators/w/2-22072024-ap

Dit document, opgesteld en verspreid door Belfius Bank, geeft de visie van Belfius Bank op de financiële markten weer. Het bevat geen gepersonaliseerd beleggingsadvies of -aanbevelingen, noch onafhankelijk onderzoek op beleggingsgebied. Als u gepersonaliseerd beleggingsadvies wil, kan u daarvoor terecht bij uw financieel adviseur. Hij bekijkt graag met u welke gevolgen deze visie mogelijk heeft voor uw persoonlijke beleggingsportefeuille. De vermelde cijfers zijn een momentopname en onderhevig aan wijzigingen.

Let op: rendementen uit het verleden, simulaties van rendementen uit het verleden en de voorspelde toekomstige rendementen van een financieel instrument, een financiële index, een strategie of een beleggingsdienst, zijn geen betrouwbare indicatoren voor toekomstige rendementen. Brutorendementen kunnen worden beïnvloed door provisielonen, kosten en andere lasten. Rendementen die uitgedrukt zijn in een andere munt dan die van de woonstaat van de belegger, zijn onderhevig aan wisselkoersschommelingen, die de meerwaarden positief of negatief kunnen beïnvloeden.