Nicolas Deltour

Head of Investment Strategy

Robbe Van Hauwermeiren

Investment Strategy

08 augustus 2024

Nicolas Deltour

Head of Investment Strategy

Robbe Van Hauwermeiren

Investment Strategy

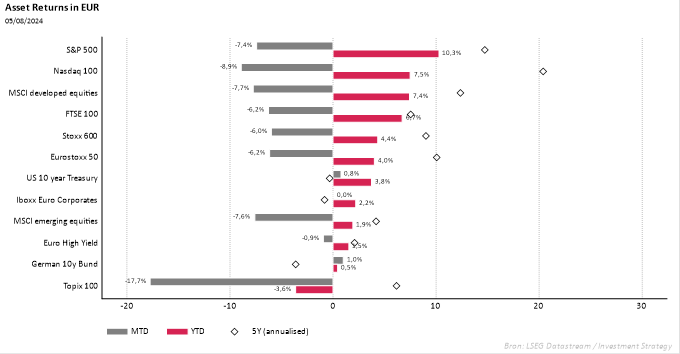

De markten dalen sinds midden juli. Deze daling bereikte een (voorlopig?) hoogtepunt op 5/8. Vooral Japan kent grote verliezen.

We moeten deze verliezen ook nuanceren. Rendementen voor 2024 blijven relatief sterk.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

De marktdaling is een samenloop van omstandigheden: de Japanse yen die versterkt, een slecht arbeidsmarktrapport in de VS, zorgen om de winstgevendheid van AI, aangevuld met geopolitiek.

Japan speelt een erg grote rol in de problemen op de markt. De stijging van de Japanse yen ten opzichte van de Amerikaanse dollar leidde het begin in van de daling van de Nasdaq.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

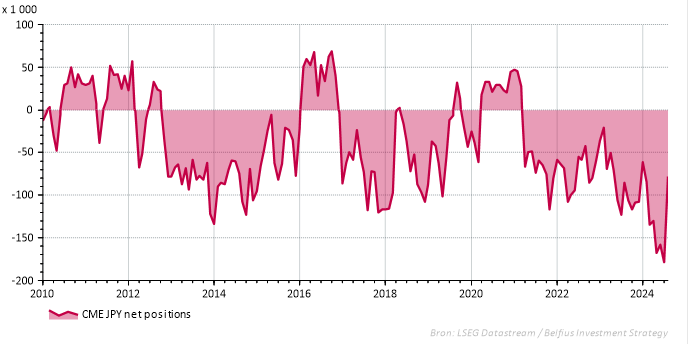

De JPY was al jaren aan het dalen tegenover de USD. Speculanten zetten dan ook massaal in op een verdere daling van de JPY. Dit deden ze door JPY te lenen(aan quasi 0% rente), die te verkopen voor USD, en dan Amerikaanse aandelen of obligaties te kopen. Als de JPY verder daalt, moeten ze de geleende munten terugbetalen aan een lagere prijs en profiteren ze van de daling. Ondertussen profiteren de beleggers ook van een stijging op de Amerikaanse aandelenmarkt.

Dit werkte, tot de JPY begin juli versterkte tegenover de USD. Hedge funds moesten hun verliezende posities terugdraaien. Dit betekent USD verkopen en JPY aankopen (waardoor die nog meer stijgt in waarde) en Amerikaanse technologieaandelen verkopen.

De Bank of Japan (BoJ) verraste de markt door de rente te verhogen (+0,25%) op een moment dat de Japanse yen al sterk aan het versterken was. De BoJ staat erom bekend de markten te verrassen, maar deze keer was de timing desastreus.

De grafiek hieronder geeft weer hoe beleggers wereldwijd historisch veel JPY leenden, om daarna weer te verkopen (de lijn gaat negatief). Door de stijging van de JPY de voorbije weken werd deze positie voor een groot stuk teruggedraaid (lijn stijgt).

Dat de negatieve positionering in JPY nu grotendeels is gesloten, is op zich goed nieuws. Dit betekent dat gedwongen verkoop van Amerikaanse activa voor een stuk achter ons liggen.

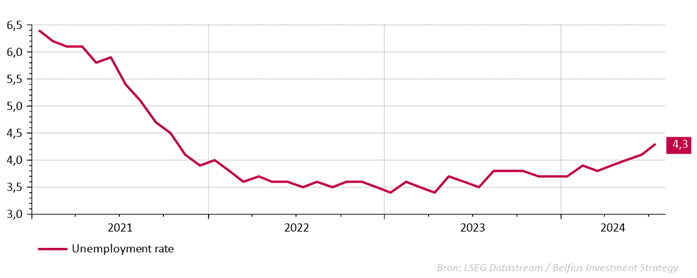

Terwijl de markt al onder druk staat, worden op 2 augustus de werkloosheidscijfers van juli gepubliceerd in de VS. De werkloosheidsgraad stijgt naar 4,3%, wat hoger ligt dan verwacht:

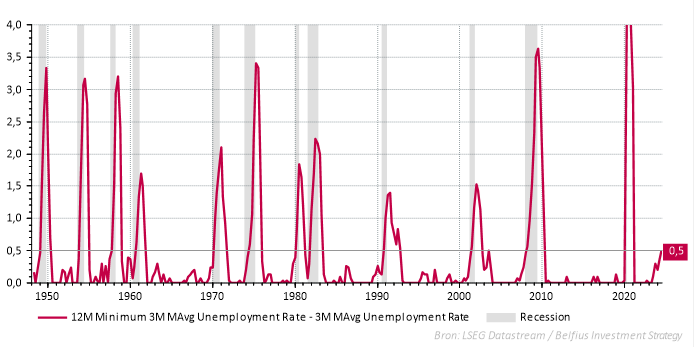

De sterke stijging van de werkloosheidsgraad triggert de Sahm rule: als de werkloosheidsgraad (3-maandelijks gemiddelde) 0,5% hoger ligt dan haar laagste punt over de laatste 12 maand, gaat de economie in recessie. Dit is altijd het geval geweest sinds 1957.

Deze statistiek voedt het marktpessimisme verder. We nemen bij Investment Strategy de Sahm rule met een grote korrel zout voor verschillende redenen.

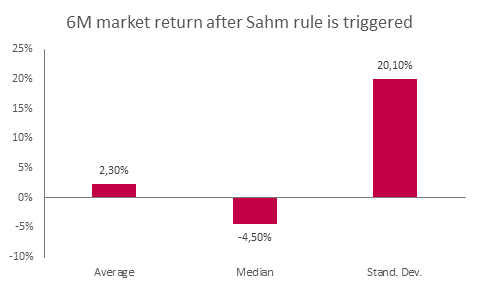

Eerst en vooral is de Sahm rule geen bruikbare tool om in je beleggingsstrategie te gebruiken. Historisch gezien geeft de Sahm rule geen bruikbare indicatie van de marktrichting over de volgende 6 maand:

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

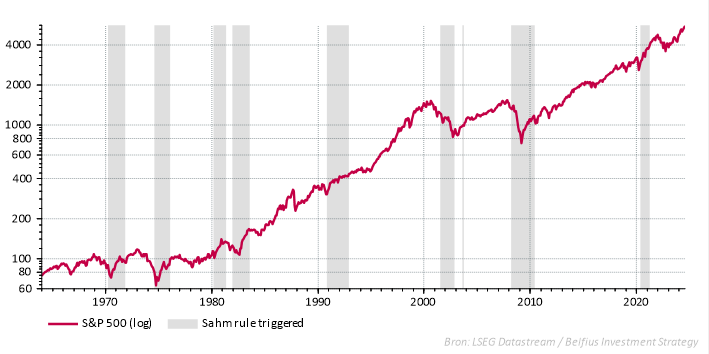

De grafiek hieronder geeft weer dat de Sahm rule er maar een paar keer in slaagde een marktdaling te voorspellen. Enkel in 2001 en 2008 voorspelde de indicator op tijd een sterke marktdaling.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

De werkloosheidsgraad geeft daarnaast een onvolledig beeld weer van de arbeidsmarkt.

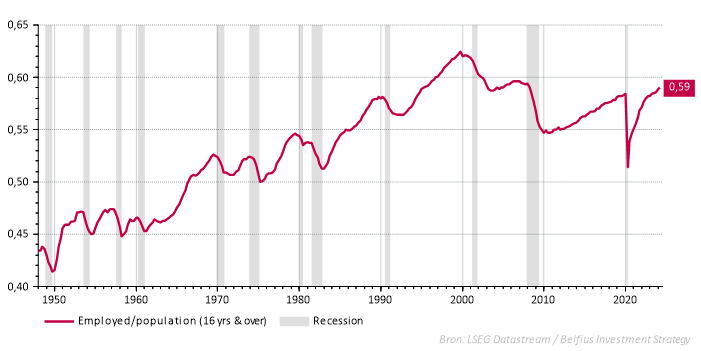

De hogere werkloosheidsgraad wordt voor een groot stuk gedreven door gedemotiveerde arbeidskrachten die na de covid-crisis de arbeidsmarkt verlaatten. Als deze de arbeidsmarkt terug betreden (door op zoek te gaan naar werk), komen ze eerst in de werkloosheidscijfers terecht. De participatiegraad is sterk gestegen, en stijgt nog steeds.

In vorige recessies, stijgt niet alleen eerst de werkloosheidsgraad, maar daalt de werkende bevolking ten opzichte van de totale bevolking. Dit percentage is vandaag nog steeds aan het stijgen. Dit geeft aan dat de werkloosheid veroorzaakt wordt door nieuwe arbeidskrachten die de arbeidsmarkt betreden, en niet door ontslagen.

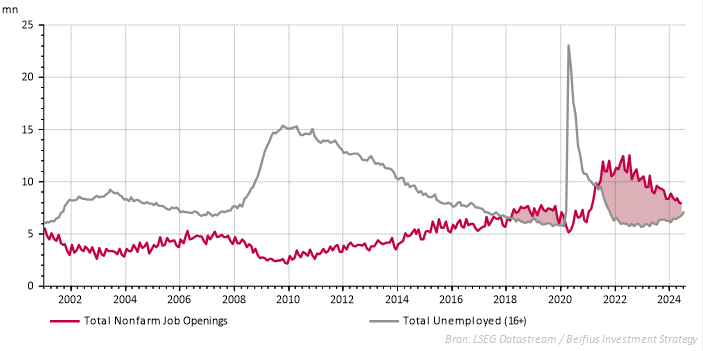

Dat de arbeidsmarkt nog niet op een recessie wijst zie je ook aan het aantal openstaande vacatures. Deze overtreffen nog steeds het aantal werklozen.

Veel indicatoren, die vaak in het verleden heel accuraat waren, zijn niet voorbereid op de post-covid ontwrichtingen die nog steeds aanwezig zijn in onze economie.

We zien op vandaag weinig risico op een Amerikaanse of wereldwijde recessie. Dit werd op 5/8 trouwens bevestigd door nieuwe cijfers over de Amerikaanse economische groei, die veel sterker waren dan verwacht.

Door deze sterke cijfers zal de Fed niet snel vervroegd de rente verlagen. Toch is dit niet uitgesloten, mocht de situatie erger worden of langer aanhouden.

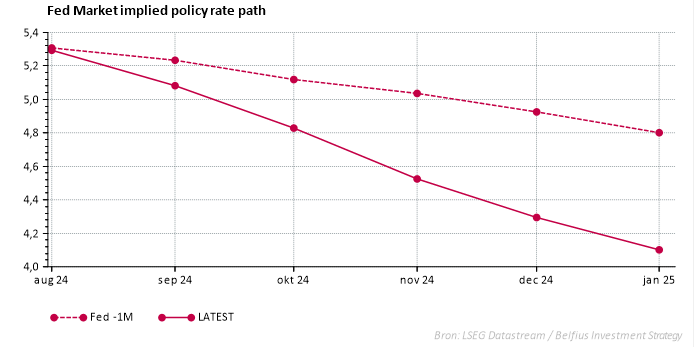

Zo heeft de markt haar verwachtingen van het rentebeleid van de Fed al sterk bijgesteld:

Een dubbele renteverlaging (0,5%) behoort nu volgens de markt zeker tot de mogelijkheden.

De situatie vandaag is vergelijkbaar met Black Monday in 1987. Ook toen leidde angst rond de Amerikaanse economie tot een globale verkoopgolf. De Federal Reserve kwam toen tussen en slaagde erin de markten opnieuw tot rust te brengen. De economie ging uiteindelijk niet in recessie. Een gelijkaardige interventie behoort zeker tot de mogelijkheden.

De winstcijfers van de belangrijkste technologieaandelen konden de markten niet bekoren. De kwartaalrapporten van Alphabet, Microsoft, Tesla, Amazon konden de markt niet bekoren.

Nochtans waren de winstcijfers van deze bedrijven beter dan verwacht. Amazon gaf een lager dan verwachte sales forecast. Bij Alphabet was het de winstgevendheid van YouTube die tegenviel. En bij Microsoft viel de groei van de cloud services tegen. De groei bedroeg "slechts" 29%, in plaats van de verwachte 31%. Cloud services zijn belangrijk omwille van de sterke link met artificiële intelligentie. Bij Alphabet was de opbrengst uit cloud services trouwens wel hoger dan verwacht.

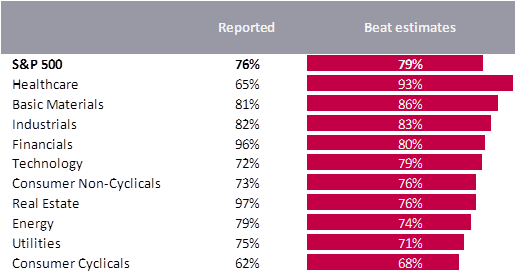

Over het algemeen zijn de winstcijfers zeker niet slecht. Van de bedrijven die al gerapporteerd hebben, deed 79% het beter dan verwacht, en 5% zoals verwacht.

De tabel hieronder geeft per sector weer welk percentage van de bedrijven op de Amerikaanse beurs haar resultaten heeft bekendgemaakt en welk percentage van deze resultaten beter waren dan de markt verwachtte.

Een correctie als deze hoort er nu eenmaal bij. Gemiddeld kunnen we om de 2 jaar een correctie verwachten met een gemiddelde daling van -14%.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Van een zogenaamde bear market, waarin aandelen voor een lange tijd sterk dalen, is nog geen sprake. En volgens ons is dit ook weinig waarschijnlijk.

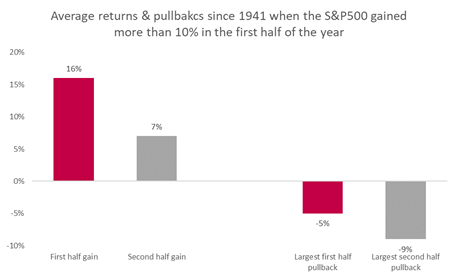

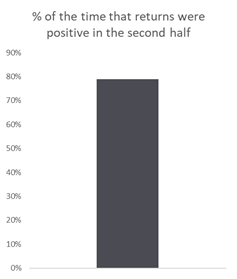

Sterke rendementen zoals we in de eerste jaarhelft gezien hebben kunnen in 79% van de gevallen tot positieve rendementen in de tweede jaarhelft leiden.

Bron: Edward Jones

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Technisch gezien bevindt de Nasdaq zich op een belangrijk steunpunt, net zoals de Europese aandelenmarkt.

Er is volgens ons geen reden tot paniek. De marktdaling wordt voor een groot stuk gedreven door markttechnische redenen. Het succes van technologieaandelen heeft geleid tot te veel schulden (die leiden tot hefboomeffecten) in het systeem. Deze wordt nu voor een stuk uit de markt geschud. Op zich is dit gezond en kan het volgens ons opportuniteiten bieden om te kopen. Onze langetermijnvisie blijft dan ook ongewijzigd We achten de kans op een Amerikaanse of wereldwijde recessie beperkt.

De situatie vandaag is vergelijkbaar met 1987, toen angst rond de Amerikaanse economie leidde tot een globale verkoopgolf. Interventie van de Fed kalmeerde toen de markt en de economie ging niet in recessie. De aanwezigheid van de Federal Reserve ondersteunt ook vandaag de aandelenmarkten.

Het kan een goed moment zijn om te profiteren van de daling en de aandelenpositie op te bouwen. Omdat er nog even turbulentie kan zijn op de markten, is het verstandig om dit geleidelijk aan en gespreid te doen.

Dit document, opgesteld en verspreid door Belfius Bank, geeft de visie van Belfius Bank op de financiële markten weer. Het bevat geen gepersonaliseerd beleggingsadvies of -aanbevelingen, noch onafhankelijk onderzoek op beleggingsgebied. Als u gepersonaliseerd beleggingsadvies wil, kan u daarvoor terecht bij uw financieel adviseur. Hij bekijkt graag met u welke gevolgen deze visie mogelijk heeft voor uw persoonlijke beleggingsportefeuille. De vermelde cijfers zijn een momentopname en onderhevig aan wijzigingen.

De vermelde ondernemingen dienen enkel ter illustratie en vormen geen aankoopaanbeveling.

Rendementen uit het verleden, simulaties van rendementen uit het verleden en de voorspelde toekomstige rendementen van een financieel instrument, een financiële index, een strategie of een beleggingsdienst, zijn geen betrouwbare indicatoren voor toekomstige rendementen. Brutorendementen kunnen worden beïnvloed door provisielonen, kosten en andere lasten. Rendementen die uitgedrukt zijn in een andere munt dan die van de woonstaat van de belegger, zijn onderhevig aan wisselkoersschommelingen, die de meerwaarden positief of negatief kunnen beïnvloeden.