Nicolas Deltour

Head of Investment Strategy

Olivier Fumiere

Investment Strategy

28 augustus 2024

Nicolas Deltour

Head of Investment Strategy

Olivier Fumiere

Investment Strategy

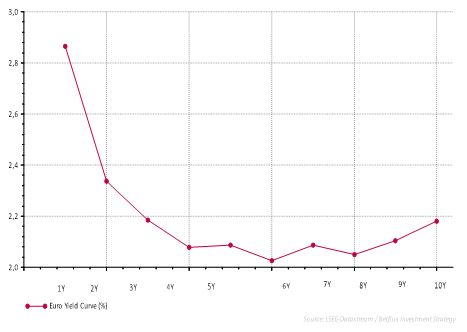

Dat wordt bevestigd door de waarnemingen. Tijdens de voorbije 30 jaar lagen de tarieven voor Duitse staatsobligaties met een looptijd van 1 jaar in minder dan 10% van de gevallen hoger dan de tarieven voor de obligaties op 10 jaar. Als we de laatste omgekeerde curve buiten beschouwing laten, is dat zelfs maar ongeveer 1%1.

Grafiek: rentecurve met Duitse rentevoeten op 19-08-2024

Rendementen uit het verleden vormen geen betrouwbare indicator voor toekomstige resultaten.

De omgekeerde rentecurve vindt haar oorsprong in het restrictief monetair beleid van de Europese Centrale Bank (ECB) in 2022, via hoge beleidsrentes. Op dat moment bedroeg de inflatie ongeveer 10% en was er een krachtige reactie nodig om de inflatie dichter bij het streefdoel van 2% te brengen. In iets meer dan een jaar tijd verhoogde de ECB de officiële kortetermijnrente van -0,5% naar 4%.

Ondertussen werden er aanzienlijke vorderingen gemaakt op het gebied van de inflatie, hoewel die nog niet volledig onder controle is. De inflatie bedroeg 2,6% in juli en de kerninflatie, zonder energie en voedselproducten, bleef met 2,9%2 iets hoger.

De economische groeicijfers van het eerste halfjaar bevestigen het economisch herstel in de eurozone. Die groei is echter niet gelijkmatig verdeeld tussen de lidstaten, en de vertrouwensindicatoren wijzen op een terugvallende activiteit in het derde kwartaal.

De verbetering van het inflatieniveau was voor de ECB aanleiding om het economische rempedaal los te laten en de beleidsrente in juni met 0,25% te verlagen. Belfius Research gaat nog uit van twee extra renteverlagingen in 2024 ter ondersteuning van de economie. De kortlopende rente zal wellicht nog dalen.

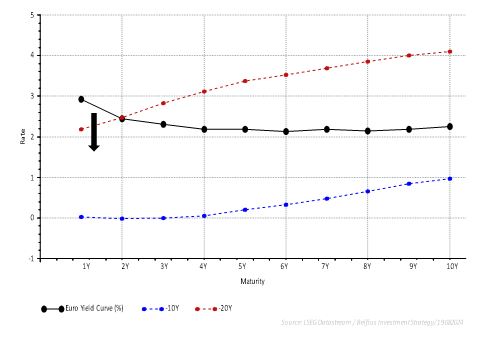

De evolutie van de langetermijnrente blijft onzeker. De rente op 10 jaar ligt momenteel aanzienlijk hoger dan 10 jaar geleden. De economische context ziet er echter heel anders uit. De diverse crisissen (de financiële crisis in 2008, de eurocrisis...) hebben de ECB gedwongen om voor langere tijd een zeer inschikkelijk monetair beleid te voeren, wat heeft geleid tot een forse rentedaling.

Nu zijn er heel wat factoren die pleiten voor structureel hogere rente, zoals de demografie, de deglobalisering en de decarbonisatie. Belfius Research voorspelt een lichte stijging van de rente voor Duitse staatsobligaties op 10 jaar, van 2,2% (op 19/8) naar 2,4% over een jaar.

Als dat wordt bevestigd, komt er wellicht een daling van de kortlopende rente en een afvlakking van de rentecurve, eventueel gevolgd door een steiler wordende curve om weer te komen tot een zogenaamde "normale" curve.

Grafiek: rentecurve in de eurozone (nu, 10 jaar geleden, 20 jaar geleden)

Rendementen uit het verleden vormen geen betrouwbare indicator voor toekomstige resultaten.

De looptijd van een obligatie is een essentieel element bij de inschatting van het risico. Zo loopt een belegger die een kortlopende obligatie bezit een herbeleggingsrisico. Hoewel hij momenteel een potentieel hogere rente geniet, loopt hij het risico zijn geld tegen een lagere rente te moeten herbeleggen. Een belegger die kiest voor een obligatie met een lange looptijd, loopt het risico dat de langetermijnrente mogelijk gaat stijgen. Doordat het potentieel rendement op langere termijn werd vastgelegd, zou die hogere rente de obligatie minder aantrekkelijk kunnen maken, met als mogelijk gevolg een daling van de prijs ervan.

In de eurozone biedt de rentecurve nog steeds kansen. De combinatie van de economische groei en de inflatiedynamiek zal de ECB er wellicht toe brengen haar kortlopende rente te verlagen. Tegen die achtergrond gaat onze voorkeur uit naar bedrijfsobligaties met een gemiddelde looptijd, waardoor het herbeleggingsrisico kleiner kan worden.

Bron: Investment Strategy

1 Berekeningen van Investment Strategy op basis van de gegevens van LSEG Datastream

2 Deze macro-economische cijfers zijn terug te vinden op https://tradingeconomics.com

Dit door Belfius Bank opgesteld en gepubliceerd document weerspiegelt de visie van Belfius Bank op de financiële markten. Het vormt geen individueel beleggingsadvies en is evenmin een beleggingsaanbeveling of onafhankelijke analyse op het vlak van beleggingen. Neem gerust contact op met uw financieel adviseur voor individueel beleggingsadvies. Hij of zij bekijkt graag samen met u wat de eventuele gevolgen van die visie kunnen zijn voor uw individuele beleggingsportefeuille. De aangehaalde cijfers zijn een momentopname en kunnen veranderen.

Rendementen uit het verleden, simulaties van rendementen uit het verleden en de voorspelde toekomstige rendementen van een financieel instrument, een financiële index, een strategie of een beleggingsdienst, zijn geen betrouwbare indicatoren voor de toekomstige rendementen. De brutorendementen kunnen worden beïnvloed door provisielonen, kosten en andere lasten. Rendementen die zijn uitgedrukt in een andere munt dan die van de woonstaat van de belegger, zijn onderhevig aan wisselkoersschommelingen, die de meerwaarde positief of negatief kunnen beïnvloeden.