Nicolas Deltour

Head of Investment Strategy

Joeri Meulemans

Investment Strategy

15 januari 2025

Nicolas Deltour

Head of Investment Strategy

Joeri Meulemans

Investment Strategy

De ooit zo sterke Duitse groeimotor lijkt de laatste jaren een deel van haar glans verloren te hebben. Waar de Duitse economie voor de Corona-pandemie doorgaans sneller kon groeien dan de Eurozone in het algemeen, groeide ze de afgelopen 4 jaar minder sterk.1 Kijken we naar de grootte van de economie in reële termen (rekening houdend met de toenemende levenskost), dan zien we dat de Duitse economie vandaag niet groter is dan 5 jaar geleden. Ter vergelijking, de Belgische economie is vandaag ongeveer 6,5% groter (na inflatie) in vergelijking met 5 jaar geleden.

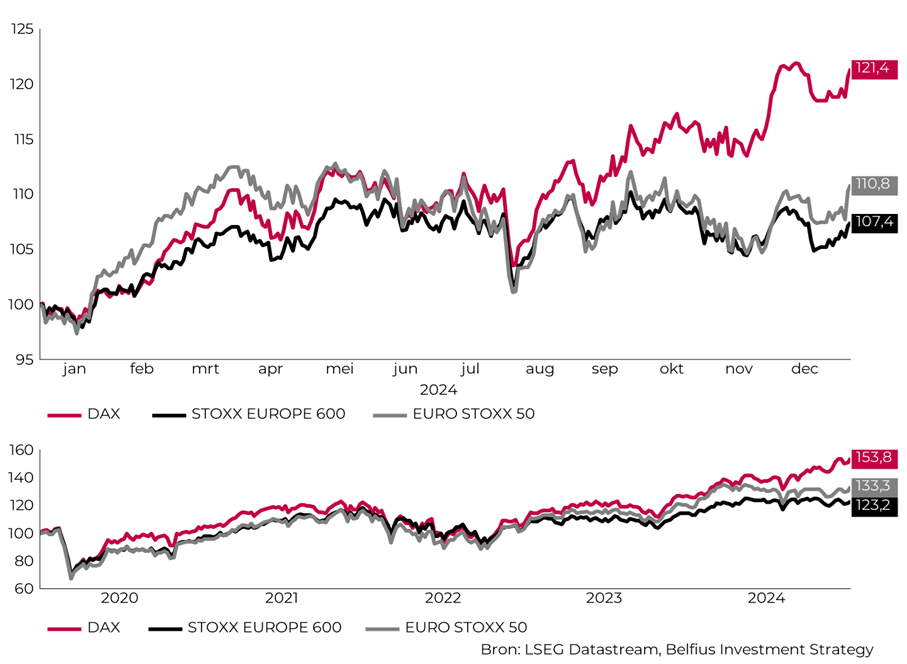

Hoe kan het dat de Duitse aandelenmarkt (DAX-index, rode lijn) het ondanks de moeilijke economische omstandigheden toch beter deed in 2024 dan de Europese aandelenindices, hieronder weergegeven in het grijs en zwart? (Onderstaande grafieken tonen in het bovenste paneel de rendementen sinds begin 2024. Het onderste paneel geeft de rendementen over de afgelopen 5 jaar weer.)

Rendementen uit het verleden vormen geen betrouwbare indicator voor toekomstige rendementen

Bij een index van het type ‘Price’ worden de dividenden van de aandelen niet opnieuw belegd in de index (in tegenstelling tot een index van het type ‘Total Return’). Meer informatie over deze index(en) vindt u op stoxx.com

Een eerste element om rekening mee te houden is het feit dat de DAX, de Duitse beursindex die de 40 grootste Duitse beursgenoteerde bedrijven volgt, standaard rekening houdt met uitbetaalde dividenden. Dit is uitzonderlijk.2 De DAX is een total return index. De meeste beursindices, denk aan de S&P500 in de Verenigde Staten of de Bel20 in België, zijn prijsindices. Dit wil zeggen dat ze doorgaans enkel de evolutie van de beurskoers weergeven. Indien bedrijven een deel van hun winst uitbetalen, een dividend, dan wordt hier standaard geen rekening mee gehouden. De Duitse beursindex doet dit dus wel.

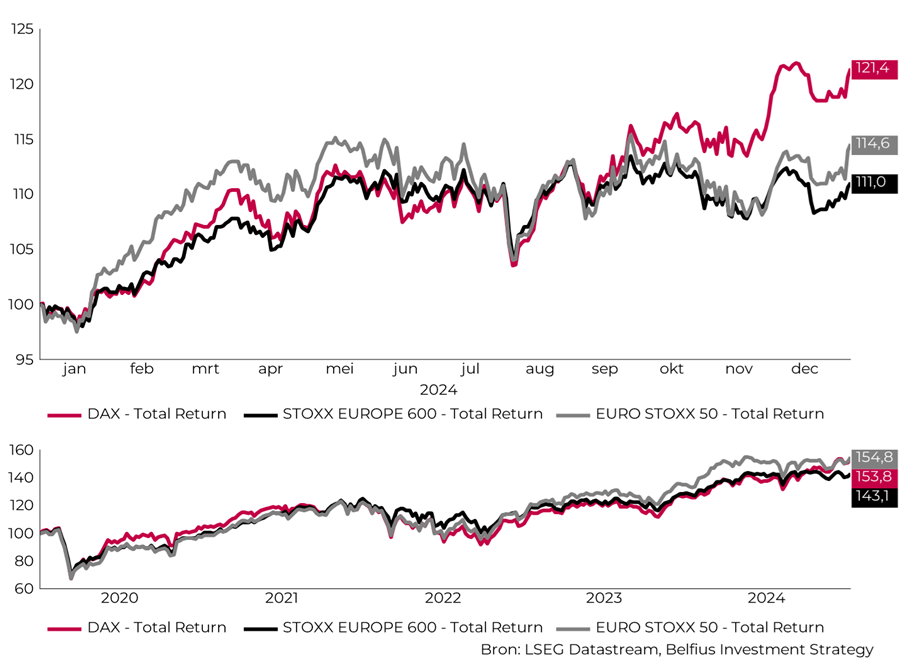

Onderstaande grafiek geeft opnieuw de evolutie van de Duitse aandelenmarkt weer (rood) en die van de bredere Europese markten, nu ook inclusief dividend. We zien dat het rendementsverschil tussen de Duitse en Europese beurzen met 4% afneemt.

Rendementen uit het verleden vormen geen betrouwbare indicator voor toekomstige rendementen

Bij een index van het type ‘Total Return’ worden de dividenden van de aandelen opnieuw belegd in de index (in tegenstelling tot een index van het type ‘Price’). Meer informatie over deze index(en) vindt u op stoxx.com

Een tweede reden die helpt verklaren waarom de DAX op een recordkoers staat ondanks de slechte economische situatie en waarom de DAX het beter doet dan andere Europese beurzen, is de technologiesector.

De Duitse beursindex bestaat voor ongeveer 18,9% uit technologieaandelen.3 De Europese beurzen hebben slechts 15,4%4 (EURO STOXX 50) en 7,3%5 (STOXX EUROPE 600) blootstelling aan de sector. Aangezien de technologiesector opnieuw de beste rendementen kon neerzetten in 2024, profiteerde de DAX hier ook relatief meer van. SAP SE, een vooraanstaand Duits softwarebedrijf, steeg ongeveer 70% in 2024.6 SAP SE is de grootste positie binnen de Duitse DAX-index. Het bedrijf was dan ook verantwoordelijk voor een groot deel van de stijging in de Duitse beursindex, ongeveer 40%.7

Het is niet omdat de Duitse economie het moeilijk heeft, dat de bedrijven die deel uitmaken van de Duitse beursindex het ook noodzakelijk moeilijk hebben. Meer dan 80% van de omzet van deze bedrijven is immers afkomstig vanuit andere landen dan Duitsland.8 Indien de groei in andere landen hoger ligt dan in Duitsland, kunnen Duitse bedrijven daar nog steeds van profiteren.

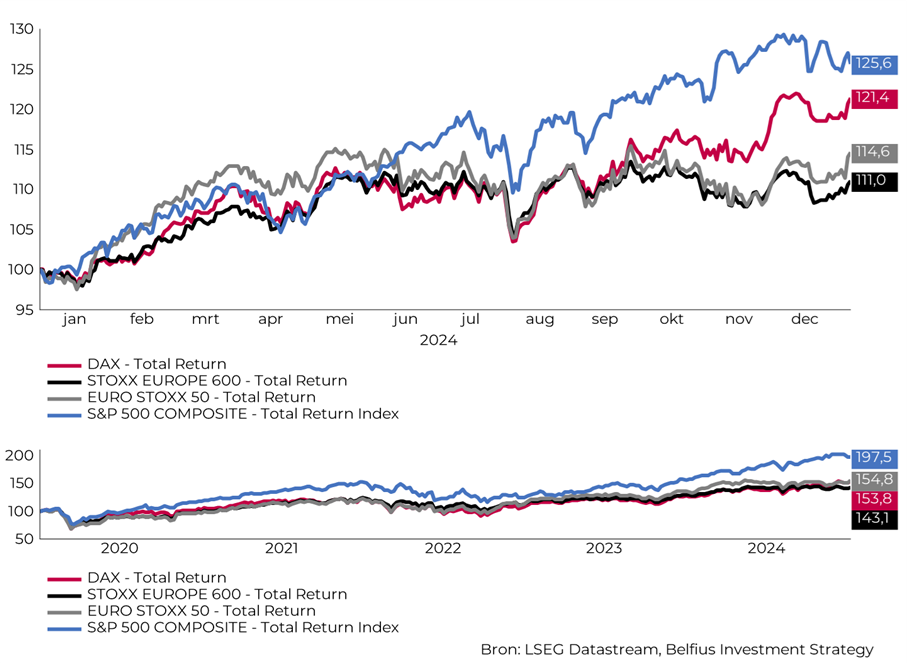

De Duitse beurs kon dus een goed rendement neerzetten in 2024. We mogen echter niet vergeten dat de Amerikaanse aandelenmarkt (blauwe lijn op onderstaande grafiek) het nog steeds beter doet. De blootstelling aan de technologiesector is er hoger en de VS heeft ook veel meer grote technologiespelers dan Duitsland waardoor de prestaties minder afhangen van één bedrijf dat het zeer goed doet. Dit is slechts één van de vele redenen waarom onze regionale voorkeur nog steeds uitgaat naar de Verenigde Staten.

Rendementen uit het verleden vormen geen betrouwbare indicator voor toekomstige rendementen

Bij een index van het type ‘Total Return’ worden de dividenden van de aandelen opnieuw belegd in de index (in tegenstelling tot een index van het type ‘Price’). Meer informatie over deze index(en) vindt u op stoxx.com & spglobal.com.

Het verband tussen de aandelenmarkt en economie is niet altijd zo voor de hand liggend als het lijkt. De Duitse economie heeft het moeilijk maar toch staat de aandelenmarkt op een recordkoers. Ondanks deze sterke prestatie blijft de Amerikaanse aandelenmarkt het beter doen en blijft deze ook onze voorkeur genieten.

1 Bron: Trading Economics

3 Bron: https://www.globalxetfs.com/content/files/DAX-factsheet.pdf

4 Bron: https://www.stoxx.com/document/Bookmarks/CurrentFactsheets/SX5GT.pdf

5 Bron: https://www.stoxx.com/document/Bookmarks/CurrentFactsheets/SXXGR.pdf

6 Bron: LSEG Datastream

7 Bron: https://stoxx.com/dax-tops-20000-for-first-time-on-strength-of-international-focused-constituents/#2

8 Bron: https://stoxx.com/dax-tops-20000-for-first-time-on-strength-of-international-focused-constituents/#2

Dit document, opgesteld en verspreid door Belfius Bank, weerspiegelt de visie van Belfius Bank op de financiële markten. Het bevat geen gepersonaliseerd beleggingsadvies of -aanbevelingen, noch onafhankelijk onderzoek op beleggingsgebied. De vermelde cijfers geven de situatie op een bepaald moment weer en kunnen veranderen.

Als u gepersonaliseerd beleggingsadvies wil, kan u daarvoor terecht bij uw financieel adviseur. Die bekijkt graag met u welke gevolgen deze visie mogelijk heeft voor uw persoonlijke beleggginsportefeuille.

Resultaten uit het verleden, gesimuleerde resultaten uit het verleden of prognoses van toekomstige resultaten van een financieel instrument, een financiële index of een beleggingsdienst vormen geen betrouwbare indicatoren voor toekomstige resultaten.

Brutoresultaten kunnen beïnvloed worden door provisies, vergoedingen en andere lasten. Prestaties uitgedrukt in een andere munt dan die van het land van verblijf van de belegger zijn onderhevig aan wisselkoersschommelingen, met een negatieve of positieve impact op de resultaten. Indien dit document verwijst naar een specifieke fiscale behandeling, dan is deze informatie afhankelijk van de individuele situatie van elke belegger en kan deze onderhevig zijn aan wijzigingen.

De vermelde ondernemingen dienen enkel ter illustratie en vormen geen aankoopaanbeveling.