Comme nous l'avons écrit le mois dernier, un portefeuille d'investissement bien diversifié offre la meilleure protection à long terme pour faire face à toutes les fluctuations intermédiaires. Nous avons profité de la baisse des marchés boursiers en avril pour augmenter légèrement nos positions en actions. La raison de cet optimisme: la santé de la plupart des entreprises!

Le bureau indépendant de recherche en investissement BCA a publié une étude1 sur les signaux qu'il détecte dans les comptes des entreprises. Voici ses conclusions.

BCA a analysé un échantillon de 81 sociétés non financières cotées en Bourse, représentant environ 40% du poids des indices boursiers MSCI US, EMU, Japon et Chine. BCA a examiné les bilans de ces entreprises au cours des 10 dernières années.

Les États-Unis, acteur-clé de l'économie mondiale

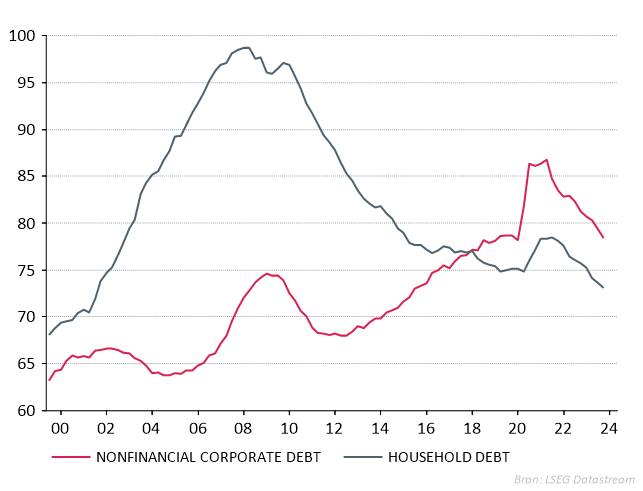

L'ampleur de la dette du secteur privé des États-Unis, première économie mondiale, est cruciale pour la santé financière mondiale. L'endettement des ménages se situe au même niveau qu'il y a 10 ans et est donc beaucoup plus faible que lors de la grande crise financière de 2008. Toutefois, le taux d'endettement des entreprises américaines reste assez élevé, mais il tend à diminuer.

Graphique: Dette des ménages et des entreprises aux États-Unis par rapport au PIB

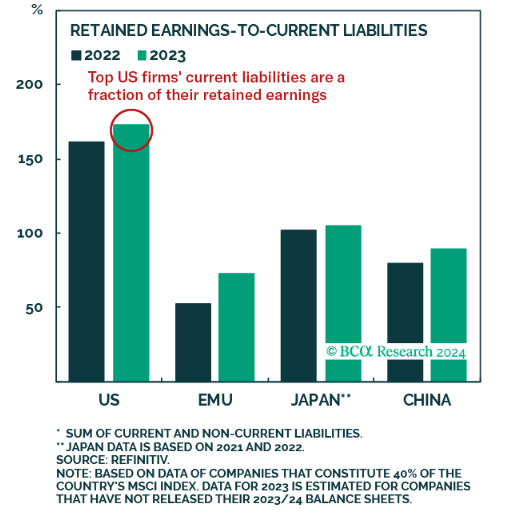

Selon BCA, le ratio «Dette/Produit Intérieur Brut (PIB)» n'est pas à lui seul représentatif de la santé des entreprises. Ce ratio ne dit rien sur la structure de la dette. Un peu plus de la moitié de l'encours de la dette est à long terme. En outre, les dettes à court terme sont inférieures aux bénéfices non distribués. On ne doit donc pas craindre de crise de liquidités.

Graphique: Aux États-Unis, les bénéfices non distribués dépassent les dettes à court terme

Source: BCA Research

Les grandes entreprises américaines ont réussi à réduire leur ratio dette/PIB au cours des 7 dernières années, notamment parce qu'elles peuvent financer sans problème leur croissance via le marché des actions. En outre, le flux régulier de bénéfices a permis d'accroître les fonds propres grâce à l'augmentation des bénéfices non distribués.1

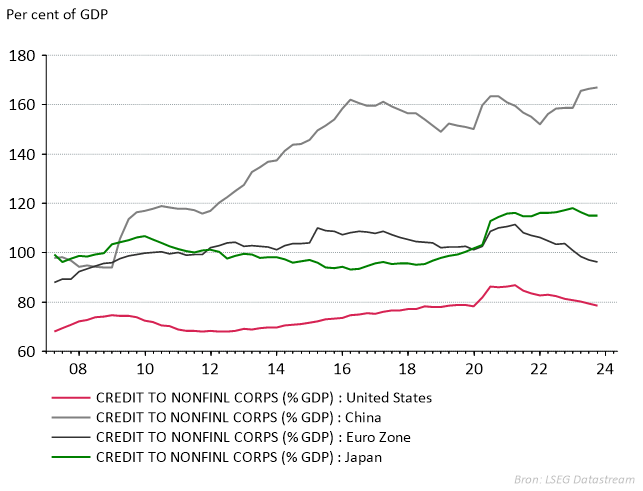

Graphique: Dette des sociétés non financières (États-Unis, zone euro, Japon et Chine) par rapport au PIB

Le Japon ne s’en sort pas mal

Les principales entreprises japonaises ont elles aussi réussi à réduire leur ratio d'endettement entre 2017 et aujourd'hui. La part de la dette à court terme dans la composition de la dette japonaise est faible. Comme aux États-Unis, les entreprises japonaises sont riches en liquidités.1

Zone euro: de nombreux actifs incorporels

Dans la zone euro, les entreprises ont quelque peu réduit leur endettement depuis 2021, mais celui-ci est plus élevé par rapport au PIB qu'aux États-Unis. Selon BCA, cela est en partie imputable aux entreprises françaises, dont les dettes sont surévaluées en raison de règles comptables spécifiques.1

Les économies occidentales étant axées sur les services, la valeur des immobilisations incorporelles est relativement élevée. Si l'économie traverse une zone de turbulences, ces immobilisations (par exemple, le goodwill, les marques ou les licences) risquent d'être dépréciées. Ce risque est plus élevé dans la zone euro qu'aux États-Unis, où les actifs incorporels représentent près d'un tiers du total des actifs. Pour les principales entreprises américaines cotées en Bourse, ces actifs ne représentent qu'un cinquième.1

Chine: plus de dettes qu'en 2007 et 2019

En Chine, le ratio «dette des entreprises/PIB» est de 167%. De plus, 70% de ces dettes sont financées à moins d'un an.

Le secteur commercial chinois se compose de deux types d'entreprises: les grandes entreprises d'État, qui dépendent du financement bancaire bon marché des banques d'État, et les entreprises privées, principalement actives, par exemple, dans le secteur technologique. Malgré les efforts des pouvoirs publics pour maîtriser l’endettement, il existe toujours un risque bien réel de crise de la dette.1

Nos convictions en matière d'actions régionales

Les marchés boursiers ont chuté en avril, en réaction à l'inflation persistante aux États-Unis et aux tensions croissantes entre l'Iran et Israël, provoquant une nervosité parmi les investisseurs. En mai, les marchés boursiers se sont redressés.

Nous avons tiré parti de cette baisse en avril pour accroître notre exposition aux actions, en mettant davantage l’accent sur les secteurs cycliques, en raison de la croissance économique continue aux États-Unis et de la reprise au Royaume-Uni et dans la zone euro. Nous avons investi dans des entreprises européennes cycliques, portant la part des actions européennes à 35%.

Les actions américaines représentent toujours une part significative de notre portefeuille (50%) grâce à leur solide rentabilité et à la situation financière saine de la plupart des grandes entreprises américaines.

Au premier trimestre 2024, les entreprises américaines ont enregistré des bénéfices élevés. Le pourcentage d'entreprises dépassant les prévisions et l’ampleur de ces bénéfices ont tous deux excédé la moyenne des 10 dernières années2:

- 78% des entreprises se portent mieux que prévu.

- En moyenne, les bénéfices ont dépassé les prévisions de 8%.

En général, que ce soit aux États-Unis, en Europe ou au Japon, les bénéfices ont été nettement meilleurs que prévu. Les actions japonaises ont affiché la plus forte croissance des bénéfices d'une année sur l'autre, et elles représentent désormais 5% de notre portefeuille.

La part des pays émergents a été réduite à 10%. Après une reprise modeste des actions chinoises depuis la mi-février, nous avons commencé à réduire nos positions. Nous estimons que le potentiel à long terme de la Chine est fondamentalement altéré, non seulement par les tensions géopolitiques, mais aussi sur le plan économique. Les consommateurs chinois restent prudents, et le gouvernement cherche à maîtriser l'endettement, en particulier dans le secteur immobilier.

Conclusion

Les résultats des entreprises continuent de surprendre positivement, reflétant la santé financière de la plupart des entreprises occidentales et japonaises. L'augmentation des marges bénéficiaires offre des opportunités d’investissements supplémentaires. En conséquence, l’optimisme des investisseurs en actions pourrait se maintenir encore quelque temps.