Maud Reinalter,

Chief Investment Officer

Donovan Dath,

Portfolio Manager

13 janvier 2025

En début de semaine dernière, un nouvel effet d’annonce entourant Donald Trump a créé de l’incertitude sur les marchés. Des sources proches du futur président ont en effet révélé que Trump envisageait bel et bien d’introduire des droits de douane universels, mais uniquement sur certains secteurs spécifiques. Les conseillers du président élu Donald Trump étudieraient en effet des plans tarifaires qui s'appliqueraient à tous les pays mais en ne couvrant que les importations les plus critiques, ont déclaré trois personnes au courant du dossier. Il s’agit là d’un changement clé par rapport à ses plans pendant la campagne présidentielle de 2024, dans laquelle il indiquait des droits de douanes sur la totalité des biens.

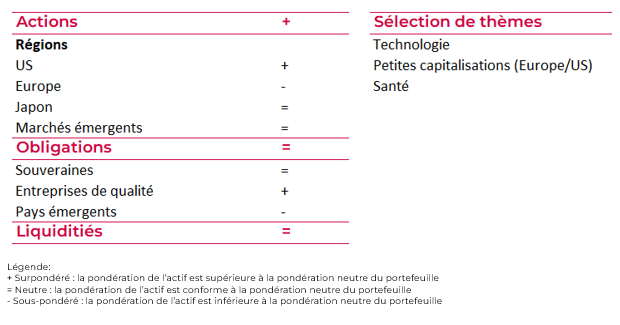

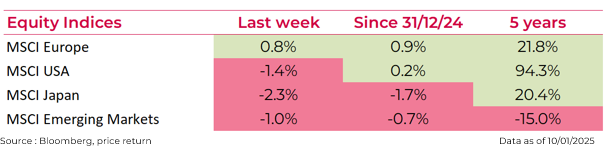

Dans l’attente de la seconde investiture du président le 20 janvier prochain, il n’en fallait pas plus pour les marchés pour faire marche arrière sur certains mouvements récents. Au moment de l’annonce, le dollar américain s’est ainsi affaibli de manière importante, alors que certains indices actions de la zone euro bondissaient de plus de 2% lundi. De tels mouvements rappellent que rien n’est jamais acquis avec Donald Trump et que les investisseurs devront se tenir prêt à une multiplication de ces effets d’annonce après le 20 janvier. Chez Belfius Asset Management, nous conservons notre surpondération sur les actions américaines, et réévaluons en permanence notre positionnement après des mouvements tels que celui-ci.

Plus tard dans la semaine, des publications venant à nouveau des Etats-Unis ont donné un peu plus de clarté aux traders quant à la trajectoire de taux à venir. L’indice des directeurs d’achat (ISM PMI) concernant les services s’est en effet montré meilleur que prévu, ce qui laisse à croire que l’économie américaine reste solide. Les taux nominaux, qui ont progressé aux Etats-Unis la semaine dernière grâce à une hausse des taux réels, semblent indiquer la même chose. Ces chiffres suggèrent que la Réserve Fédérale américaine (FED) pourrait ne pas avoir besoin de continuer la baisse des taux commencée l'année dernière, et pourrait donc marquer une pause pendant quelques mois. En conséquence, les marchés n'anticipent désormais la prochaine baisse qu'en juillet, avec maximum deux réductions prévues pour l'ensemble de l'année 2025.

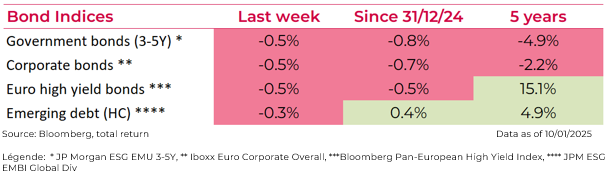

Dans la partie obligataire, la hausse des taux constatées ces derniers jours créent donc de nouvelles opportunités de ‘’bloquer’’ un certain rendement à l’échéance. Cette hausse de taux pourrait néanmoins se poursuivre temporairement si les chiffres d’inflation (qui ont rebondi en décembre notamment en zone euro) poursuivent leur chemin haussier.

Pour terminer, l’économie allemande envoie des signaux contradictoires. L’inflation a progressé de 2.4% en novembre vers 2.9% en décembre. Les commandes des usines ont chuté à leur plus bas niveau en trois mois, la demande chutant de 5,4 % en novembre par rapport au mois précédent, ce qui est bien pire que la baisse de 0,2 % prévue par le consensus. Cela est en partie dû à une baisse des commandes à grande échelle. La production industrielle allemande a cependant augmenté de 1,5 % par rapport au mois précédent, envoyant un signal un peu différent. De manière globale, les récentes publications allemandes mettent en évidence les difficultés de l’industrie à quelques semaines des élections. Après le vote de défiance du Bundestag à l'encontre du chancelier Olaf Scholz le 16 décembre, des élections anticipées sont donc prévues pour le 23 février prochain. Nous restons sous-pondérés sur la région de la zone euro, mais n’accentuons pas d’avantage notre méfiance à l’égard de la zone. Certains rebonds techniques dus à un très faible positionnement des investisseurs peuvent en effet avoir lieu, comme nous l’avons vu la semaine dernière.

Les performances du passé ne sont pas un indicateur fiable des performances actuelles ou futures.

Dans le cas d’un indice de type «Price» les dividendes des actions ne sont pas réinvestis dans l’indice (par opposition à un indice de type «Total Return»). Vous trouverez plus d’informations concernant ces indices sur MSCI Europe Index; MSCI USA Index; MSCI Japan Index; MSCI Emerging Markets Index.

Les performances du passé ne sont pas un indicateur fiable des performances actuelles ou futures.

Pour un indice du type ‘Total Return’, les dividendes des actions sont réinvestis dans l’indice (contrairement à un indice du type ‘Price’). Vous trouverez plus d’informations concernant ces indices sur JAN12_ESG_EMU_Government_Bond_IG_Index_Methodology ; iboxx-eur-dashboard.pdf (spglobal.com) ; Bloomberg Pan-European High Yield Total Return Index; J.P. Morgan ESG EMBI Global Diversified Index.

#US #Chine #Eurozone

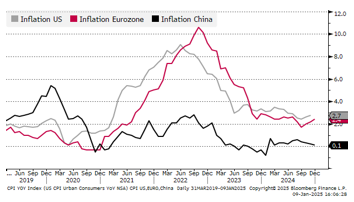

Comme déjà mentionné, des signes clairs montrent que la croissance américaine accélère à nouveau, avec la publication de données du Purchasing Managers Index (PMI) meilleures que prévu et les 8,1 millions d'emplois ouverts fin novembre, le niveau le plus élevé d'offres d'emploi depuis mai 2023. Cela rendra difficile pour la Fed de justifier de nouvelles baisses de taux pour le moment.

L'inflation de la zone euro a de nouveau augmenté en décembre, à 2,4 %, contre 2,2 % en novembre. Une source importante de la hausse concerne les effets de base du prix du carburant. Les marchés continuent d'anticiper des baisses de taux de la Banque Centrale Européenne (BCE) en 2025.

L'inflation est en hausse à l'échelle mondiale, mais pas en Chine, car l'année se termine avec une évolution proche de zéro, malgré les mesures de relance.

Evolution du Consumer Price Index (CPI) : US, Europe & Chine

Sources : Bloomberg, Belfius Asset Management.

Les résultats passés ne constituent pas une indication fiable des résultats actuels ou futurs.

Évolution du taux à maturité 10 ans aux Etats-Unis

Sources : Bloomberg, Belfius Asset Management.

Les résultats passés ne constituent pas une indication fiable des résultats actuels ou futurs.

#Taux #USTreasury

Le rendement des obligations du Trésor américain à 10 ans se rapproche de plus en plus de 5 %, et de ses niveaux de 2007 & 2023. Le rendement des obligations du Trésor à 20 ans a lui franchi le seuil de 5 % pour la première fois depuis 2023. Cette évolution est en partie alimentée par les inquiétudes concernant les décisions politiques de Trump qui auraient un impact sur l’inflation et le déficit public.

Les rendements des obligations du Trésor sont en hausse depuis que la Fed a entamé son cycle de baisse des taux d’intérêt. Avec la résilience de l’économie américaine et la victoire de Trump, les attentes de baisse des taux d’intérêt ont été repoussées.

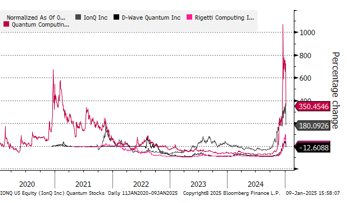

#AI #Nvidia #QuantumComputing

Le titre Nvidia a chuté mardi après le discours prononcé par son PDG Jensen Huang lors du Consumer Electronics Show à Las Vegas. Il a révélé sa vision de la manière dont l'IA se répandra dans l'ensemble de l'économie à l'avenir. En réponse, l'action a chuté de 6,2 %, marquant la plus forte baisse en une seule journée depuis 4 mois.

Les actions liées à l'informatique quantique ont connu une forte baisse après les remarques de Huang, qui a exprimé son optimisme quant à leur utilisation, mais pas dans les 15 prochaines années.

Les actions de l'informatique quantique ont connu une progression folle ces dernières semaines, certains noms ayant vu leur cours multiplié par 20 la dernière année. Le secteur a connu un moment charnière à la fin de 2024, porté par des percées significatives et capitalisant sur le battage médiatique de l'IA. Mais la prudence reste bien sûr de mise face à de telles évolutions.

Évolution des titres liés au thème du ‘’Quantum computing’’

Sources : Bloomberg, Belfius Asset Management.

Les résultats passés ne constituent pas une indication fiable des résultats actuels ou futurs.

Ce document, rédigé et publié par Belfius Asset Management, donne la vision de Belfius Asset Management sur les marchés financiers. Elle ne contient pas de conseil en investissement personnalisé, ni de recommandation d’investissement ou de recherche indépendante en matière d’investissement. Si vous êtes à la recherche de conseils en investissement personnalisés, vous pouvez vous adresser à votre private banker ou wealth manager qui se fera un plaisir d’examiner avec vous les effets éventuels de cette vision sur votre portefeuille d’investissements personnel. Les chiffres mentionnés sont des instantanés et sont susceptibles d’évoluer.

Les entreprises mentionnées sont citées à titre d'exemple et leur mention ne constitue pas une recommandation d'achat.

Les performances passées, les simulations de performances passées et les prévisions de performances futures d’un instrument financier, d’un indice financier, d’une stratégie ou d’un service d’investissement ne sont pas des indicateurs fiables des performances futures.

Les performances brutes peuvent être impactées par des commissions, frais et autres charges. Les performances exprimées dans une autre devise que celle du pays de résidence de l’investisseur subissent les fluctuations du taux de change, ce qui peut avoir un impact positif ou négatif sur les résultats. Si ce document fait référence à un traitement fiscal particulier, une telle information dépend de la situation individuelle de chaque investisseur et peut faire l’objet de modifications.