Zoals we vorige maand schreven, biedt een goed gespreide beleggingsportefeuille de beste bescherming op lange termijn om alle tussentijdse schommelingen het hoofd te bieden. We hebben de terugval van de beurzen in april aangegrepen om onze posities in aandelen iets te verhogen. Reden voor dat optimisme: de gezondheid van de meeste bedrijven!

Het onafhankelijke investeringsresearchbedrijf BCA publiceerde een studie1 over de signalen die ze opvangen in de boekhouding van bedrijven. We delen graag hun conclusies met u.

BCA analyseerde een steekproef van 81 beursgenoteerde niet-financiële ondernemingen die samen ongeveer 40% van het gewicht van de beursindices MSCI US, EMU, Japan en China vertegenwoordigen. BCA onderzocht de balansen van deze bedrijven over de afgelopen 10 jaar.

Sleutelrol voor Verenigde Staten in wereldeconomie

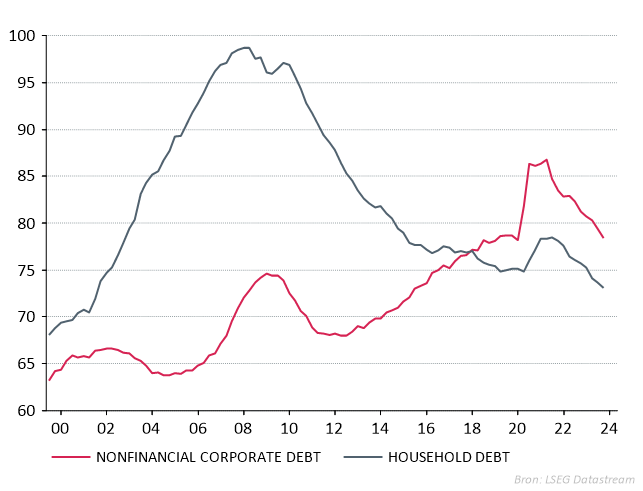

Als grootste economie ter wereld is de omvang van de schuldenlast van de Amerikaanse privésector belangrijk voor de wereldwijde financiële gezondheid. De schulden van de gezinnen liggen op het niveau van 10 jaar geleden en dus een pak lager dan tijdens de grote financiële crisis van 2008. De schuldratio van de Amerikaanse bedrijven is echter nog vrij hoog, maar vertoont wel een dalende trend.

Grafiek: Amerikaanse schulden van gezinnen en bedrijven t.o.v. BBP

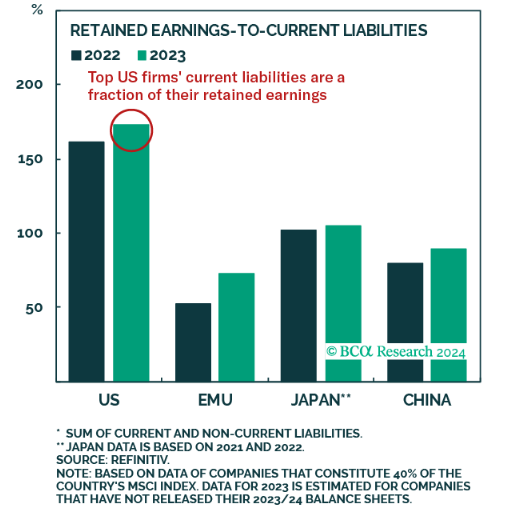

Volgens BCA is de ratio ‘Schuld op Bruto Binnenlands Product (BBP)’ alleen niet representatief voor de gezondheid van de ondernemingen. De ratio zegt niets over de structuur van de schulden. Iets meer dan de helft van de uitstaande schuld heeft een lange looptijd. Bovendien zijn de kortetermijnschulden kleiner dan de ingehouden winsten. Een mogelijke liquiditeitscrisis is dus niet aan de orde.

Grafiek: in de VS liggen de ingehouden winsten hoger dan de kortetermijnschulden

Bron: BCA Research

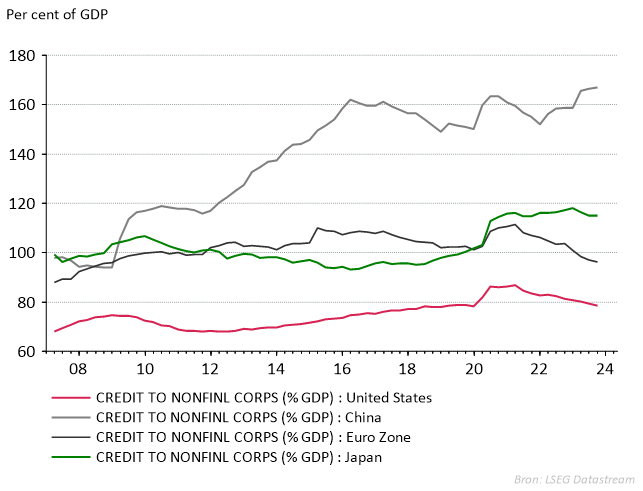

De Amerikaanse topbedrijven zijn er de afgelopen 7 jaar in geslaagd om hun schuldquote te verlagen, ook omdat ze hun groei vrij vlot kunnen financieren via de aandelenmarkt. Bovendien verhoogde de gestage winststroom het eigen vermogen via hogere ingehouden winsten.1

Grafiek: Schulden van niet-financiële bedrijven (VS, Eurozone, Japan en China) t.o.v. het BBP

Japan staat er niet slecht voor

De Japanse topbedrijven slaagden er ook in hun schuldratio's van 2017 tot vandaag te verlagen en het aandeel kortlopende schulden in de schuldenmix van Japan is laag. Net als in de VS zijn de Japanse bedrijven rijk aan cash.1

Eurozone: veel immateriële activa

In de Eurozone hebben de bedrijven hun schulden sinds 2021 wat afgebouwd, maar ze liggen in vergelijking met het BBP wel hoger dan in de VS. Volgens BCA ligt een deel van de verklaring bij de Franse bedrijven, waar de schulden overschat worden door specifieke boekhoudkundige regels.1

Door de dienstverlenende aard van de westerse economieën is de waarde van immateriële vaste activa relatief hoog. Komt de economie in moeilijk vaarwater, dan dreigen deze activa (bv. goodwill, merken, licenties) afgewaardeerd te worden. Dat risico is groter in de Eurozone dan in de VS: de immateriële activa vertegenwoordigen er bijna een derde van de totale activa. Bij de top-genoteerde Amerikaanse bedrijven is dat slechts een vijfde.1

China: meer schulden dan in 2007 en 2019

In China bedraagt de ratio bedrijfsschuld op het BBP 167%. Bovendien is 70% hiervan gefinancierd op minder dan 1 jaar.

Het Chinese bedrijfsleven bestaat uit 2 soorten bedrijven: grote staatsbedrijven die afhankelijk zijn van goedkope bankfinanciering van staatsbanken en privébedrijven, voornamelijk actief in bv. de technologiesector. Ondanks de inspanningen van de overheid om de schuldopbouw onder controle te houden, blijft een schuldencrisis een reëel risico.1

Onze regionale aandelenconvicties

In april daalden de beurzen. Beleggers reageerden zenuwachtig op de hardnekkige Amerikaanse inflatie en de oplopende spanningen tussen Iran en Israël. In mei herstelden de beurzen terug.

We hebben de terugval in april benut om onze aandelenblootstelling te verhogen, met onze focus iets meer gericht op cyclische sectoren, gezien de aanhoudende economische groei in de VS en het herstel in het VK en de Eurozone. We kochten cyclische Europese bedrijven waardoor het gewicht van Europese aandelen tot 35% is gestegen.

De Amerikaanse aandelen maken nog steeds het leeuwendeel uit van onze aandelenportefeuille (50%) vanwege hun robuuste winstgevendheid en de gezonde financiële situatie van de meeste Amerikaanse topbedrijven.

Amerikaanse bedrijven hebben het eerste kwartaal van 2024 afgesloten met sterke winstcijfers. Zowel het percentage bedrijven dat hoger dan verwachte winsten boekt, als de omvang van deze beter dan verwachte winsten, liggen beide boven het gemiddelde van de afgelopen 10 jaar2:

- 78% van de bedrijven deden het beter dan verwacht

- gemiddeld lagen de winsten 8% hoger dan verwacht

Zowel in de VS, Europa als Japan verrasten de winsten meestal positief, waarbij Japanse aandelen de hoogste winstgroei op jaarbasis kenden. Japanse aandelen krijgen een weging van 5%.

Het gewicht van de groeilanden werd teruggebracht tot 10%. Na het bescheiden herstel van de Chinese aandelen (sinds midden februari) worden de posities afgebouwd. Het langetermijnpotentieel van China lijkt ons fundamenteel gewijzigd, niet alleen door de geopolitieke spanningen, maar ook economisch gezien. De Chinese consument blijft voorzichtig en de overheid wil de schulden o.a. in de vastgoedsector onder controle krijgen.

Besluit

De resultaten van de ondernemingen blijven positief verrassen en de financiële gezondheid van de meeste westerse en Japanse bedrijven is robuust. De stijgende winstmarges bieden ruimte voor extra investeringen, waardoor de positieve sfeer onder aandelenbeleggers dus nog wat kan aanhouden.