Nicolas Deltour

Head of Investment Strategy

Robbe Van Hauwermeiren

Investment Strategy

14 février 2024

Nicolas Deltour

Head of Investment Strategy

Robbe Van Hauwermeiren

Investment Strategy

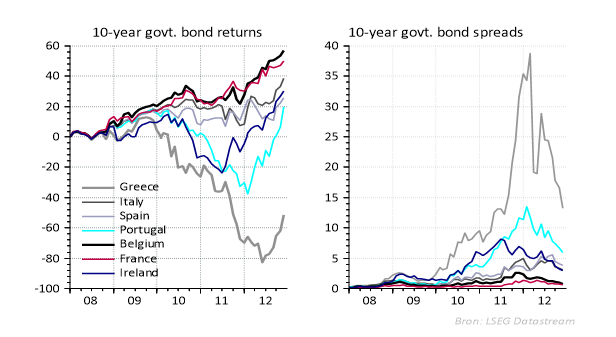

Après la création de la zone euro en 1999, le marché tablait sur un risque uniforme pour l’ensemble des États membres. Par conséquent, les écarts de taux entre les différents États membres étaient minimes. La crise de l’euro en 2009 a mis fin à cette situation. La Grèce n’a plus été capable de rembourser ses dettes, ce qui a entraîné l’effondrement du cours des obligations d'État grecques (voir graphique à gauche ci-dessous). Le marché a alors compris que le risque lié aux obligations des différents États membres différait d’un pays à l’autre. Il en a résulté une hausse des taux des obligations d’Etat des pays plus endettés et donc, une baisse de leur cours. Le graphique à droite illustre les primes de risque sur les obligations d'État entre 2008 et 2013.

Les rendements du passé ne constituent pas des indicateurs fiables des rendements futurs.

La crise de l’euro a clairement montré que les obligations d'État ne sont pas sans risque. Au contraire, la dette publique et la stabilité des dépenses d’un État peuvent avoir un impact majeur sur le rendement potentiel d’une obligation d'État.

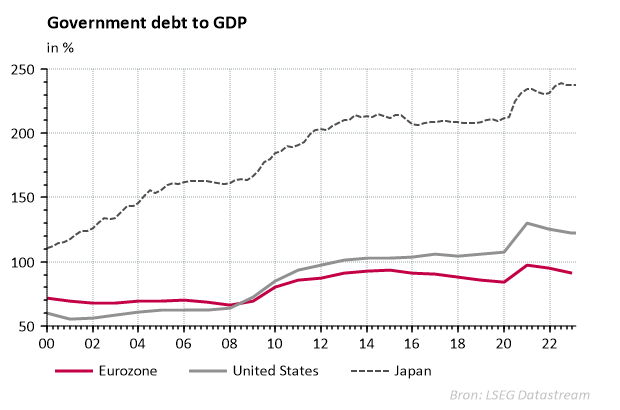

L’augmentation de la dette publique (par rapport au produit intérieur brut) ne se limite pas aux pays européens. L’endettement du Japon et des États-Unis, par exemple, a progressé plus fortement que dans la zone euro. Toutefois, la situation des États de la zone euro est unique. Lors de la création de l’union monétaire, l’ensemble des États membres ont renoncé à l’autonomie de leur politique monétaire. Le graphique ci-dessous illustre la dette publique exprimée en pourcentage du produit intérieur brut.

Avant la création de la zone euro, chaque État membre pouvait déterminer son taux directeur et sa masse monétaire via sa propre banque centrale. En confiant cette compétence à une seule Banque centrale européenne, les États membres disposent d’une marge de manœuvre réduite pour gérer leur propre situation budgétaire.

Cet effet a été clairement visible lors de la crise de l’euro. Des pays tels que le Japon et les États-Unis présentent un risque de faillite limité. Ils peuvent en effet toujours actionner la planche à billets pour rembourser leur dette. Les différents États membres de la zone euro n’ont pas cette possibilité. Ils dépendent du bon vouloir de la Banque centrale européenne.

Les États membres de la zone euro qui ont perdu leur autonomie monétaire peuvent plus difficilement émettre des obligations, un problème que le Japon, par exemple, ne connaît pas. Durant la crise de l’euro, certains pays européens sont tombés dans la spirale de la dette. Face à la situation budgétaire précaire de la Grèce et du Portugal, le marché, inquiet, a exigé une hausse des taux des obligations de ces pays. Cette hausse des taux n'a fait qu’augmenter le coût de l’endettement dans ces pays, aggravant davantage encore leur situation budgétaire.

Pour les pays de la zone euro, mieux vaut donc ne pas tomber dans le collimateur du marché obligataire. Si ce dernier s’inquiète de la solidité financière d’un État membre, ce dernier risque de voir ses taux grimper fortement. Ce fut notamment le cas en Belgique en 2011. Alors que le différentiel de taux oscillait aux alentours de 0,3% jusque mi-2011, il atteignait déjà 1,75 % fin novembre 2011. En cause ? Les négociations gouvernementales en cours depuis plus d’un an. Un gouvernement a fini par voir le jour le 6 décembre 2011 sous la pression des marchés.

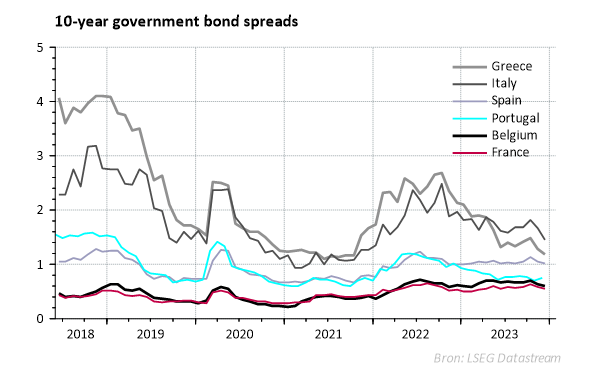

Le graphique ci-dessous illustre la prime de risque des obligations d'État à dix ans émises par les divers pays européens. Cette prime de risque est le rendement supplémentaire que les obligations d'État offrent par rapport à une obligation d'État allemande considérée comme sans risque. Nous remarquons que les primes de risque suivent une tendance baissière depuis quelques années déjà. Cette baisse se justifie en partie. La situation budgétaire de la Grèce, par exemple, s’est sensiblement améliorée ces dernières années. Ce n’est toutefois pas le cas pour tous les États membres. Ainsi, la dette iatlienne, par exemple, a fortement augmenté depuis 2011. La baisse générale des primes de risque des obligations d'État européennes peut également révéler un certain laxisme du marché. Les investisseurs obligataires sont donc à peine rémunérés pour le risque pris.

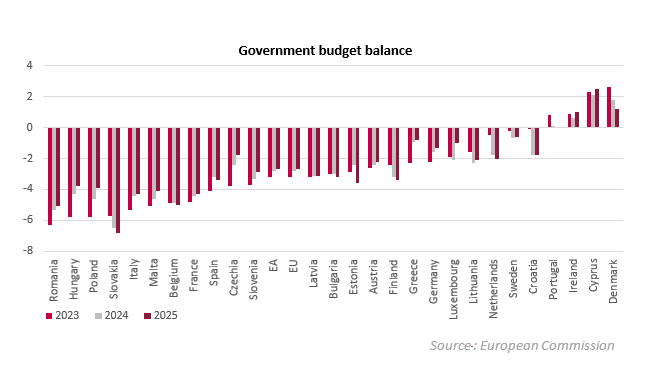

Selon les perspectives de la Commission européenne, la situation budgétaire des pays européens devrait rester difficile au cours des prochaines années, avec des dépenses publiques supérieures aux revenus. Pour la Belgique, la Commission européenne table sur un maintien du déficit public aux alentours des 5% en 2024 et 2025 alors que la dette publique belge est déjà relativement élevée.

La prime de risque moyenne des obligations d'État européennes est historiquement faible. Pourtant, la situation budgétaire de nombreux pays européens s’est fortement détériorée depuis la pandémie. Nous pensons dès lors que les investisseurs sont trop peu rémunérés pour le risque pris. Nous privilégions donc les obligations d’entreprise dont le rapport risque-rendement est plus équilibré. Celui qui investit dans des obligations d’État a en tout cas intérêt à répartir ses investissements parmi plusieurs pays. À l’image d’un portefeuille d’actions bien pensé, un portefeuille obligataire équilibré doit être suffisamment diversifié.

1 economy-finance.ec.europa.eu/economic-surveillance-eu-economies_en

Ce document, rédigé et publié par Belfius Banque, donne la vision de Belfius Banque sur les marchés financiers. Il ne contient pas de conseil ou de recommandation d’investissement personnalisé(e), ni d’analyse indépendante en matière d’investissement. N'hésitez pas à contacter votre conseiller financier si vous désirez recevoir des conseils d’investissement personnalisés. Il se fera un plaisir d’examiner avec vous les conséquences éventuelles de cette vision sur votre portefeuille personnel d’investissements. Les chiffres mentionnés reflètent une situation à un moment donné et sont susceptibles d’être modifiés.

Les rendements du passé, les simulations de rendements du passé et les prévisions de rendements futurs d'un instrument financier, d'un indice financier, d'une stratégie ou d’un service d'investissement ne constituent pas des indicateurs fiables des rendements futurs.

Les rendements bruts peuvent être influencés par des commissions, frais et autres charges. Les rendements libellés dans une autre devise que celle de l’État de résidence de l’investisseur sont soumis à des fluctuations du cours de change, qui peuvent avoir un impact positif ou négatif sur les plus-values.