Inflatie is dezer dagen een van de belangrijkste gespreksonderwerpen bij beleggers, nu ze weer is aangewakkerd door het fors economisch herstel. Zeker in combinatie met de gestegen energieprijzen en de bevoorradingsmoeilijkheden als gevolg van de pandemie. Eind januari 2022 lagen de prijzen in de VS 7,5% hoger dan een jaar geleden en in de eurozone 5,1%1 hoger. Dat zijn nooit eerder geziene niveaus sinds het begin van de jaren ‘80. Die situatie had gunstig kunnen zijn voor goud, dat vaak wordt beschouwd als een bescherming tegen inflatie. Maar in 2021 heeft het metaal daar niet van kunnen profiteren, met prijsdalingen van ongeveer 4% in Amerikaanse dollar. En dat is niet zonder reden...

De goudprijs wordt niet alleen beïnvloed door het inflatiepeil maar ook door de rentevoeten

Wie cash te beleggen heeft, zal bij hogere rentevoeten eerder obligaties verkiezen dan goud aangezien goud geen opbrengsten oplevert. Hogere inflatie en hogere rentevoeten leiden dus niet tot een hogere goudprijs. Die twee effecten zien we in de Verenigde Staten sinds begin 2021. Zowel de inflatie als de Amerikaanse rente steeg. De 10-jaarsrente steeg met ruim 1%: van 0,9 (31/12/20) tot bijna 2% (midden februari ‘22).

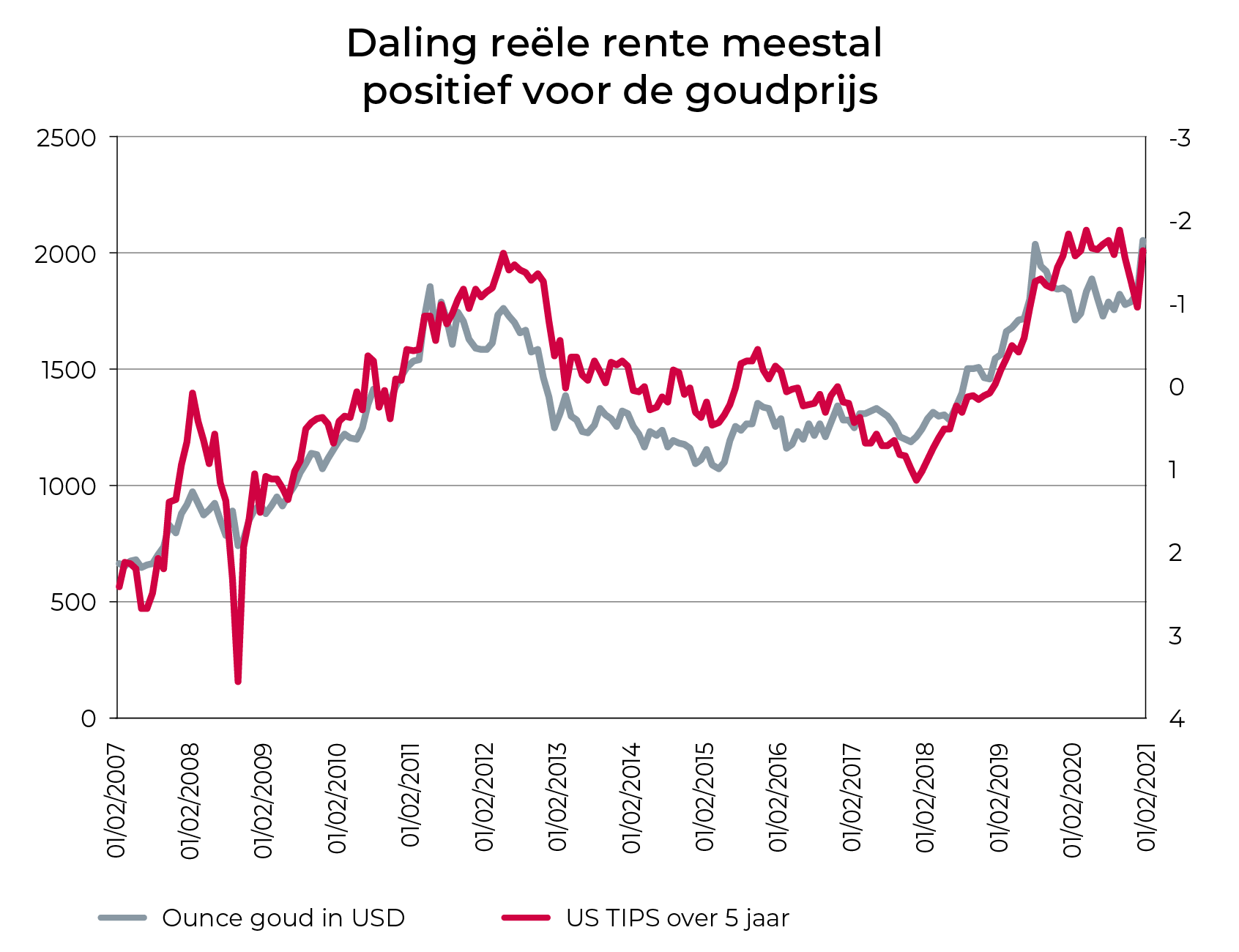

De goudprijs vertoont een negatief verband met de reële rente of de rentevoet waar de inflatie is van afgetrokken. Op onderstaande grafiek ziet u de prijs voor een ounce goud, alsook de rente van de Amerikaanse TIPS2 (Treasury Inflation Protected Securities) op 5 jaar, dat is de reële rentevoet die beleggers vragen voor die looptijd.

De prijs van een ounce goud in Amerikaanse dollar (linkeras) en de Amerikaanse TIPS op 5 jaar (omgekeerde rechteras)

Bron: Refinitv-Datastream

1 Bron: tradingeconomics.com

2 TIPS: Amerikaanse inflatiegelinkte obligaties. Bij inflatiegelinkte obligaties liggen coupon en terugbetalingsbedrag niet vast. Ze zijn afhankelijk van de index van de consumptieprijzen van een land of regio.

En wat te denken van goud als vluchtwaarde? Bepaalde experts hebben daar twijfels bij. Maar anderen, met name fondsenbeheerders, zien in het edelmetaal een instrument van diversifiëring en verzekering voor een portefeuille in extreme crisissituaties. Om dat te beoordelen, werpen we een blik op het rendement van goud tijdens periodes met forse beurscorrecties sinds het begin van deze eeuw. Onderstaande tabel bevat de periodes met de meest uitgesproken dalingen van de S&P 500, de beursindex van de grootste 500 Amerikaanse beurskapitalisaties; het percentage van de daling in de evolutie van de goudprijs3.

Bron: Berekeningen van Belfius Investment Strategy/data Refinitv-Datastream

We stellen vast dat goud het goed gedaan heeft tijdens periodes met neerwaartse correcties op de beursmarkten. Vooral tijdens de crisis na het uiteenspatten van de internetzeepbel in 2001 en de financiële crisis van 2008. Die beschermende rol heeft het niet waargemaakt tijdens de Covid-19-crisis begin 2020, hoewel die correctie maar van korte duur was.

Besluit

De goudprijs kan reageren op schommelingen van de reële rentevoeten. Die hangen op hun beurt af van de snelheid waarmee de centrale banken de monetaire teugels weer strakker aanhalen, en van hoe efficiënt ze de inflatie onder controle houden. De huidige context van monetaire verstrakking en van eventuele renteverhogingen is a priori niet gunstig voor het rendement van de goudprijs, hoewel de rentevoeten wellicht nog historisch laag zullen blijven. Merk op dat naast die voorspellingen bepaalde fondsenbeheerders goud beschouwen als een soort van verzekering die in extreme crisissituaties de verliezen van portefeuilles beperkt. In tijden van economische en geopolitieke onzekerheid kan die strategie wel eens vruchten afwerpen.

Interessant om te weten! Actief beheerde gemengde fondsen kunnen vaak goud opnemen als extra bescherming in onzekere tijden. Een interessant alternatief voor wie een beperkt percentage goud in zijn portefeuille wenst. Voor fysiek goud kunnen de transactie- en bewaarkosten immers hoog oplopen.

3 Opgelet: Resultaten uit het verleden, gesimuleerde resultaten uit het verleden, of prognoses van toekomstige resultaten van een financieel instrument, een financiële index of een beleggingsdienst vormen geen betrouwbare indicatoren voor toekomstige resultaten. Brutoresultaten kunnen beïnvloed worden door provisies, vergoedingen en andere lasten. Prestaties uitgedrukt in een andere munt dan die van het land van verblijf van de belegger zijn onderhevig aan wisselkoersschommelingen, met een negatieve of positieve impact op de resultaten.

Ontdek hoe u uw rendement mogelijk kan optimaliseren

Uw financieel adviseur bespreekt dit graag met u

Dit document, opgesteld en verspreid door Belfius Bank, geeft de visie van Belfius Bank op de financiële markten weer. Het bevat geen gepersonaliseerd beleggingsadvies of -aanbevelingen, noch onafhankelijk onderzoek op beleggingsgebied. Als u gepersonaliseerd beleggingsadvies wil, kan u daarvoor terecht bij uw financieel adviseur. Hij bekijkt graag met u welke gevolgen deze visie mogelijk heeft voor uw persoonlijke beleggingsportefeuille. De vermelde cijfers zijn een momentopname en onderhevig aan wijzigingen.