Wij Belgen zorgen graag voor een ‘appeltje voor de dorst’. De bedragen op de Belgische spaarrekeningen zijn daar het overduidelijke bewijs van. In sommige gevallen gaat het om een reserve voor onvoorziene gebeurtenissen, maar vaak is het geld bedoeld voor uitgaven verder in de toekomst of zelfs voor onze oude dag. De economische realiteit is echter zo dat de rentevoeten, die ver onder het inflatiecijfer liggen, onze gespaarde reserve elke dag een beetje meer uithollen.

Een regelmatig beleggingsplan kan daarom een interessant alternatief zijn.

Regelmatig beleggen zonder het juiste moment te hoeven kiezen!

Veel mensen zijn ervan overtuigd dat beleggen een verstandige keuze is, maar de angst voor een marktcorrectie houdt hen tegen. Als u dat ook zo ervaart, kan een regelmatige belegging een interessante oplossing zijn. Want zo kan u de gemiddelde aankoopprijs afvlakken en de impact van de beursschommelingen beperken. Die strategie voorkomt dat er te veel wordt belegd op het verkeerde moment. Deze redenering geldt voor alle activaklassen en is zelfs nog relevanter voor volatiele activa, zoals aandelen uit groeilanden.

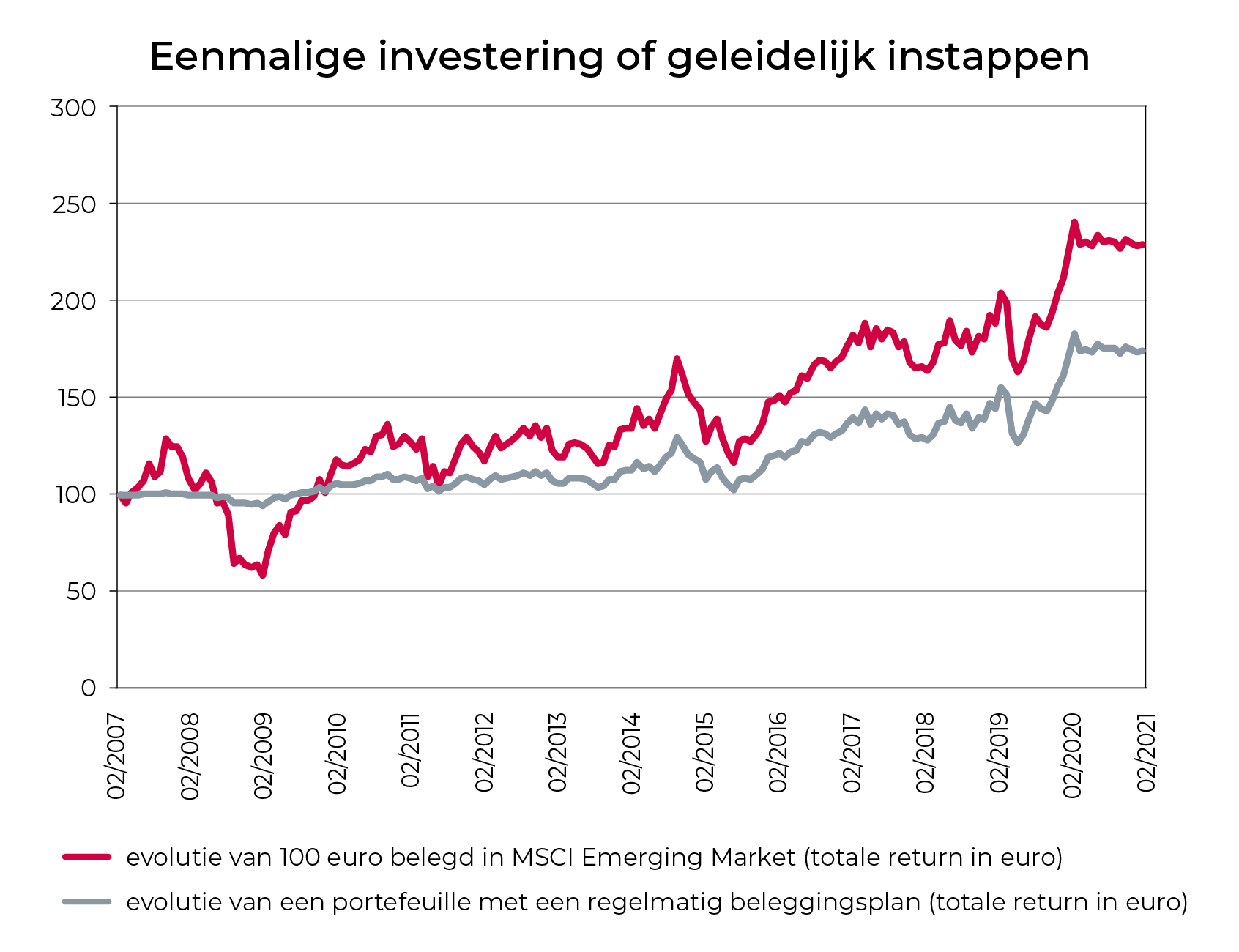

Onderstaande grafiek toont de evolutie van een aandelenbelegging in groeilanden over de laatste 15 jaar. De portefeuille in het rood is sinds februari 2007 volledig belegd. De portefeuille in het zwart heeft hetzelfde bedrag belegd, maar gespreid over 15 jaar in identieke maandelijkse termijnen. Het niet-belegde deel bracht daarbij niets op1.

Bron: berekeningen Belfius Investment Strategy op basis van de MSCI EM-index (Refinitv-Datastream)