Bij Belfius vinden we het van essentieel belang u correct te informeren en de soms moeilijk toegankelijke begrippen te verduidelijken. In deze ‘coaching’ zetten we een aantal ratio’s die een hulpmiddel zijn om te bepalen of aandelen al dan niet duur zijn, op een rij. De koers-winstverhouding is de meest gebruikte, maar ook de koers-boekwaarde en het dividendrendement zijn belangrijke parameters.

De K/W of koers-winstverhouding is een eenvoudige manier om een aandeel te waarderen. U deelt de koers van een aandeel door de gerealiseerde of verwachte winst per aandeel. Ter illustratie, zo kost het UCB-aandeel1 111 euro. In 2021 bedroeg de courante winst (zonder uitzonderlijke elementen) per aandeel 5 euro. Dit geeft een k/w-verhouding van 22,2 (=111/5). Dit betekent dat het UCB-aandeel wordt verkocht tegen een prijs die 22,2 keer hoger ligt dan de waarde van de winst per aandeel, of dat de beleggers bereid zijn 22 jaar winst te betalen om dit aandeel te verwerven. Hoe lager de K/W-verhouding, hoe goedkoper een aandeel.

Hoe interpreteren?

De K/W van één aandeel levert ons echter niet zo veel informatie op. Pas als we dit gegeven in perspectief plaatsen, met andere woorden vergelijken met de K/W van de sector of regio, wordt het interpreteerbaar. De K/W van de Europese gezondheidssector is 24,84. In ons voorbeeld lijkt het UCB-aandeel dus niet te duur. Belangrijk is ook rekening te houden met de inschatting van de toekomstige winstevoluties. Analisten maken ramingen van de toekomstige winst. Zo schatten ze de courante winst voor 2022 en 2023 bij UCB hoger in (resp. 5,51 en 7,04).

Heel vaak wordt deze ratio geanalyseerd ten opzichte van zijn historisch gemiddelde. Zo kunnen we zien of de huidige waardering ten opzichte van de betaalde prijs en de winst uit het verleden interessant is of niet. We zien vaak dat de waarderingsratio’s van een onderneming in cyclussen verlopen. Ze keren altijd terug naar het langetermijngemiddelde. Overweeg dus geen aankoop bij een k/w-verhouding van 30 als de gemiddelde verhouding op lange termijn op slechts15 ligt.

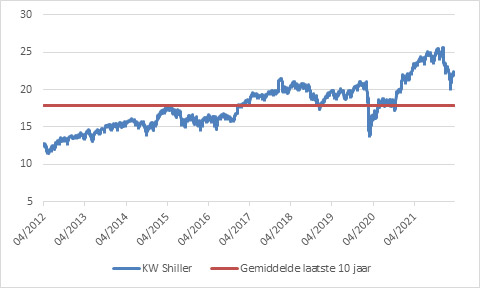

Een beperking aan de K/W-ratio is het feit dat winsten volatiel kunnen zijn, zeker bij cyclische ondernemingen. Daarom ontwikkelde de Amerikaanse econoom Robert Shiller de CAPE of voluit Cyclically Adjusted Price-to-Earnings ratio2. De CAPE-ratio deelt de beurskoers door de gemiddelde winst per aandeel van de afgelopen tien jaar, gezuiverd voor inflatie. Bij een CAPE-ratio van meer dan 25 kunnen we stellen dat de aandelen duur gewaardeerd zijn.