De sector van de zonne-energie heeft een moeilijke periode achter de rug. Daar zijn verschillende redenen voor, maar toch lijken de vooruitzichten nog erg bemoedigend.

De dip in de sector van de zonne-energie

De sector werd zwaar getroffen door drie factoren: de grondstoffenprijzen, de rol van China en de impact van de rentevoeten.

Wat de grondstoffen betreft, werd het wereldwijde aanbod van zonnepanelen gedurende de voorbije drie jaar beperkt door een tekort aan polysilicium (de hoofdcomponent van fotovoltaïsche panelen). De onderbrekingen in de aanvoerketen door de COVID-19-pandemie hadden een grote impact. Pas heel recent (vanaf de tweede helft van 2023) kan het aanbod de vraag weer beantwoorden.

Ondanks die beperkingen vertegenwoordigde de zonne-energie toch twee derde van de wereldwijde hernieuwbare energie die werd geïnstalleerd in 2022.

De Chinese kolos

China is de absolute dominante speler in deze sector: het heeft bijna 90% van de waardeketen van de zonne-energie in handen! Bovendien is de Chinese strategie in grote mate geconcentreerd op hernieuwbare energie. Die ligt aan de basis van meer dan de helft van de nieuwe capaciteit die wereldwijd werd geïnstalleerd in 2022, en die trend neemt nog toe.

Alleen al tijdens deze eerste jaarhelft had China evenveel vermogen geïnstalleerd als tijdens het hele jaar 2022. De doelstelling om tegen 2030 met zonne- en windenergie tot een geïnstalleerd vermogen van 1.200 gigawatt te komen zal waarschijnlijk vijf jaar eerder worden gehaald1.

Momenteel beschikt China over een productie-overcapaciteit van zonnemodules, wat de prijzen wereldwijd onder druk zet. Hetzelfde geldt voor de productie van polysilicium, de wereldwijde productie-overcapaciteit heeft de prijzen sinds het begin van het jaar doen dalen met 40%.

De impact van de rentevoeten en de inflatie

De sector van de hernieuwbare energie heeft veel cash nodig om onderzoek en installaties te financieren. Cash die meestal geleend wordt waardoor de rentestijging extra doorweegt. Daarnaast weegt de stijging van de grondstofprijzen (waaronder zeldzame metalen) en lonen ook zwaar door op de resultaten van deze ondernemingen.

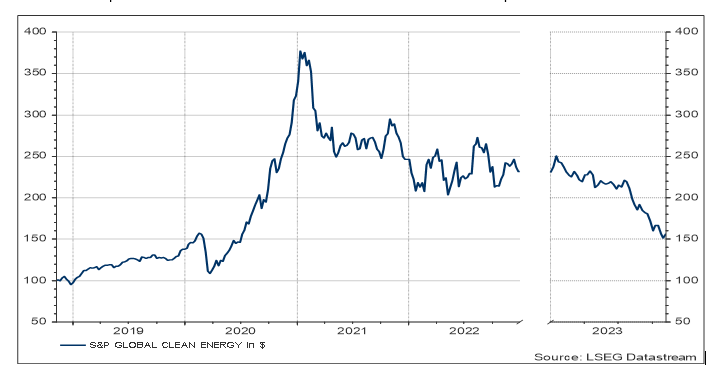

Deze grafiek laat zien dat de S&P Global Clean Energy index2, met daarin de grootste 100 ondernemingen die actief zijn in de sector, sinds het begin van het jaar een derde van zijn waarde heeft verloren. Bepaalde ondernemingen noteren zelfs al lager dan hun boekhoudkundige waarde3.

‘Rendementen uit het verleden vormen geen betrouwbare indicator voor toekomstige rendementen.’

Groeiende politieke steun

In oktober maakte de Europese Unie haar initiële klimaatdoelstellingen bekend voor 2030, wat dus niet meer zo ver in de toekomst ligt. Het aandeel van de hernieuwbare energie in onze energiemix ligt voortaan op 42,5%, tegen 32% daarvoor4.

Er worden omvangrijke maatregelen gepland in de Verenigde Staten (met de Inflation Reduction Act) en in Europa (met name met RePowerEU) om de sector van de hernieuwbare energie te ondersteunen. Dat speelt allemaal in de kaart van de ondernemingen die actief zijn in dit domein.

Andere argumenten voor de sector

Omdat de elektriciteitsprijs gekoppeld is aan de gasprijs, zal de aankoopprijs ervan wellicht de inkomsten van de producenten ondersteunen, wat gunstig zou zijn voor de hernieuwbare energie.

De verwachte stabilisering van de inflatie en van de rentevoeten, die de oorzaak waren van de moeilijkheden, kan de sector weer de wind in de zeilen zetten.

Uiteindelijk zal zonne-energie volgens het Internationaal Energie-Agentschap wellicht de grootste bron van de wereldwijde elektriciteitsproductie worden in 2027, en daarbij steenkool en gas voorbijsteken5.

1Bron: Candriam

2Bron: blackrock.com

3Bron: Candriam

4Bron: energy.ec.europa.eu

5Bron: iea.org

Dit door Belfius Bank document opgesteld en gepubliceerd document weerspiegelt de visie van Belfius Bank op de financiële markten. Het omvat geen individueel beleggingsadvies en is evenmin een beleggingsaanbeveling of onafhankelijke research op het vlak van beleggingen. Neem gerust contact op met uw financieel adviseur voor individueel beleggingsadvies. Hij of zij bekijkt samen met u de eventuele gevolgen van die visie voor uw individuele beleggingsportefeuille. De aangehaalde cijfers zijn een momentopname en kunnen veranderen.

Rendementen uit het verleden, simulaties van rendementen uit het verleden en de voorspelde toekomstige rendementen van een financieel instrument, een financiële index, een strategie of een beleggingsdienst, zijn geen betrouwbare indicatoren voor toekomstige rendementen. De brutorendementen kunnen worden beïnvloed door provisielonen, kosten en andere lasten. Rendementen die zijn uitgedrukt in een andere munt dan die van de woonstaat van de belegger, zijn onderhevig aan wisselkoersschommelingen, wat de meerwaarden positief of negatief kan beïnvloeden. Dit document verwijst naar een bepaalde fiscale behandeling, maar dergelijke informatie hangt af van de individuele situatie van elke belegger en kan veranderen.

Bekijk onze oplossingen om te beleggen voor de planeet