Nicolas Deltour

Head of Investment Strategy

Joeri Meulemans

Investment Strategy

18 september 2024

Nicolas Deltour

Head of Investment Strategy

Joeri Meulemans

Investment Strategy

In 2023 drong de Tokyo Stock Exchange - de grootste beurs van Azië - aan op ingrijpende hervormingen. Aandelen van Japanse bedrijven die goedkoper noteren dan hun boekwaarde, lopen het risico om van de beurs verwijderd te worden.1 Meer dan de helft van de Japanse bedrijven noteerde begin 2023 aan een prijs die lager was dan de boekwaarde. Dit betekent dat de beurswaarde, de waarde die beleggers bereid zijn om te betalen voor het bedrijf, lager ligt dan de waarde van alle onderliggende activa.

Als gevolg van de oproep tot hervormingen, gingen bedrijfsleiders zich meer focussen op het rendement van hun investeringen en eigen vermogen, alsook op het verhogen van hun winstmarges. Beleggers herontdekten de Japanse beurs.

Toch kunnen er vraagtekens geplaatst worden bij de langetermijnimpact. Onderzoek toont immers aan dat eerdere gelijkaardige hervormingen in 2019 weinig impact op lange termijn hebben.2 Mogelijks zijn deze hervormingen meer succesvol?

Onderzoek van Verdad toont aan dat de bedrijven die de meeste hervormingen doorvoerden, ook het hoogste beursrendement lieten optekenen.3 Een paar cijfers:

Het idee van beleggers dat de hervormingen een grote opportuniteit boden voor bedrijven om meerwaarde te creëren voor aandeelhouders, lijkt dus te kloppen.

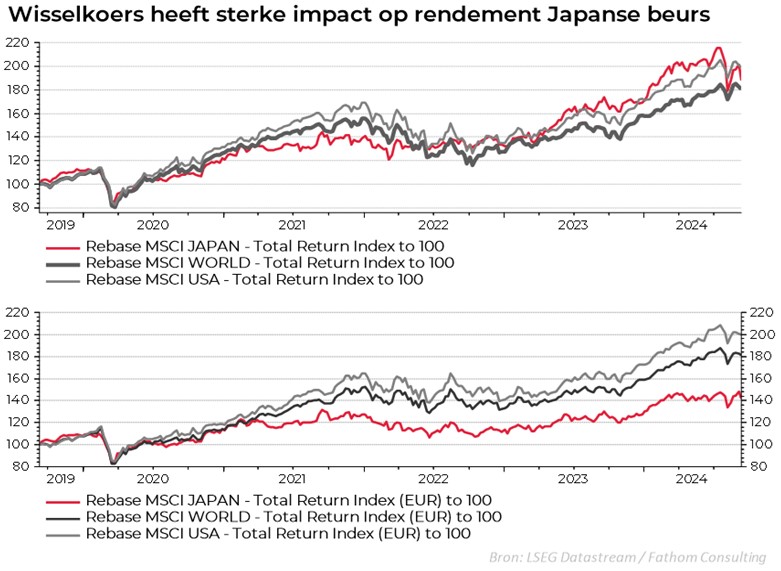

De Japanse aandelenmarkt blijft het, ondanks de sterke daling in augustus, zeer goed doen in vergelijking met andere markten. Als we kijken naar de bovenste grafiek, zien we dat over een periode van 5 jaar de Japanse aandelenmarkt (rode lijn) het beter doet dan de wereldwijde beurs (zwarte lijn) en bijna even goed als de Amerikaanse aandelenmarkt (grijze lijn). Tot vlak voor de daling van afgelopen maand deed de Japanse aandelenmarkt het zelfs beter dan de Amerikaanse markt.

Hiermee is het verhaal echter niet afgelopen. Wanneer we de rendementen van de verschillende beurzen corrigeren voor de wisselkoers, dan krijgen we een volledig ander beeld. Een Belgische belegger die in de Japanse aandelenmarkt investeert, zal op een gegeven moment immers zijn positie in de Japanse munt, de Yen, moeten omzetten naar Euro’s om de vruchten van het beursrendement te kunnen plukken.

Bekijken we de beursrendementen opnieuw, nu aangepast voor de wisselkoers en dus uitgedrukt in Euro, dan krijgen we – zoals te zien in de onderste tabel - een volledig ander beeld. De Japanse beurs (rode lijn) doet het nu veel minder goed dan zowel de Amerikaanse (grijze lijn) en wereldwijde beurs (zwarte lijn).

Rendementen uit het verleden vormen geen betrouwbare indicator voor toekomstige rendementen.

Bij een index van het type ‘Total Return’ worden de dividenden van de aandelen opnieuw belegd in de index (in tegenstelling tot een index van het type ‘Price’). Meer informatie over deze indexen vindt u op https://www.msci.com/indexes/index/990100, https://www.msci.com/indexes/index/984000 en https://www.msci.com/indexes/index/939200

Bedrijven lijken de voorgestelde hervormingen door de Tokyo Stock Exchange te implementeren. Net zoals beleggers vorig jaar hoopten, biedt dit een grote meerwaarde voor de investeerders in deze specifieke bedrijven. De bedrijven die niets doen, blijven achter met lagere rendementen.

Toch is het belangrijk de rendementen met enige voorzichtigheid te benaderen. Een mogelijke verdere daling van de Japanse Yen zorgt er immers voor dat een Europese belegger (die zijn wisselkoersrisico niet indekt) een veel lager rendement zal overhouden dan op het eerste gezicht lijkt. Beleggers doen er goed aan een wereldwijd gespreide portefeuille aan te houden en niet alleen te investeren in het land van de rijzende zon.

1 Bron: JPX, Summary of Discussions on Measures to Improve the Effectiveness of the Market Restructuring, p1j4l400000014x9.pdf (jpx.co.jp)

2 Bron: Miyajima, Hideaki and Saito, Takuji, Corporate Governance Reforms under the Abenomics: the Economic Consequences of Two Codes (October 19, 2019). Available at SSRN: https://ssrn.com/abstract=3684372

3 Bron: VerdadCap, Activism at scale in Japan: The TSE’s reforms are driving big changes in capital allocation

Dit document, opgesteld en verspreid door Belfius Bank, weerspiegelt de visie van Belfius Bank op de financiële markten. Het bevat geen gepersonaliseerd beleggingsadvies of -aanbevelingen, noch onafhankelijk onderzoek op beleggingsgebied. De vermelde cijfers geven de situatie op een bepaald moment weer en kunnen veranderen.

Resultaten uit het verleden, gesimuleerde resultaten uit het verleden of prognoses van toekomstige resultaten van een financieel instrument, een financiële index of een beleggingsdienst vormen geen betrouwbare indicatoren voor toekomstige resultaten.

Brutoresultaten kunnen beïnvloed worden door provisies, vergoedingen en andere lasten. Prestaties uitgedrukt in een andere munt dan die van het land van verblijf van de belegger zijn onderhevig aan wisselkoersschommelingen, met een negatieve of positieve impact op de resultaten. Indien dit document verwijst naar een specifieke fiscale behandeling, dan is deze informatie afhankelijk van de individuele situatie van elke belegger en kan deze onderhevig zijn aan wijzigingen.