En tant que Belges, nous aimons nous constituer un «bas de laine». Pour s’en convaincre, il suffit d’observer les sommes placées sur les comptes d’épargne. Dans certains cas, il s’agit d’une réserve pour faire face à des imprévus mais souvent il s’agit d’argent qui servira à des dépenses plus lointaines ou même pour financer nos vieux jours. Malheureusement, la réalité économique nous rappelle qu'avec des taux d'intérêt bien inférieurs à l'inflation, celle-ci vient éroder chaque jour un peu plus cette épargne.

Par conséquent, un plan d’investissement régulier peut s’avérer être une alternative intéressante.

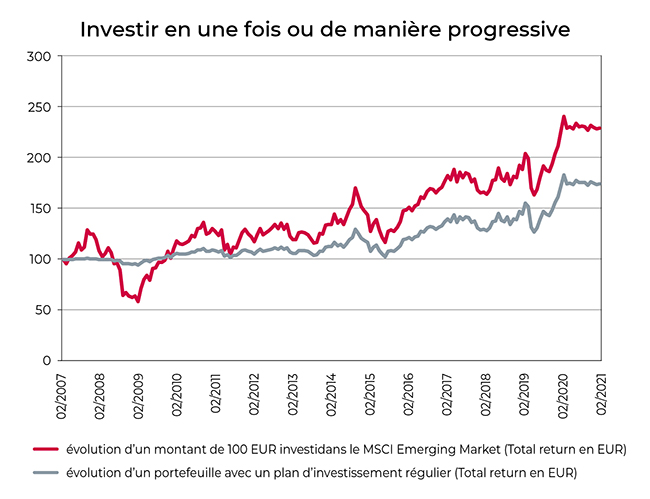

Pas de moment idéal et investir de manière régulière!

De nombreuses personnes croient fermement à la nécessité d’investir, mais la peur d’une correction sur les marchés peut parfois constituer un frein. Si tel est votre cas, un placement régulier peut vous offrir une solution intéressante, car il permet de lisser le prix d’achat moyen et de limiter l’impact des variations boursières. Cette stratégie évite de faire des investissements trop importants au mauvais moment. Ce raisonnement s’applique à toute classe d’actifs et est encore plus pertinent pour les actifs volatiles. C’est le cas par exemple des actions des pays émergents.

Le graphique repris ci-dessous montre l'évolution d'un investissement en actions dans le pays émergent au cours des 15 dernières années. Le portefeuille représenté en rouge a été entièrement investi depuis février 2007. Le portefeuille représenté en noir a investi le même montant, mais celui-ci est réparti en mensualités identiques sur 15 ans. La partie non investie ne rapportant rien1.

Source: Calculs de Belfius Investment Strategy basé sur l’indice MSCI EM (Refinitv-Datastream)

1Les résultats passés ne sont pas une garantie pour l'avenir.