Nicolas Deltour

Head of Investment Strategy

Joeri Meulemans

Investment Strategy

18 septembre 2024

Nicolas Deltour

Head of Investment Strategy

Joeri Meulemans

Investment Strategy

En 2023, la Bourse de Tokyo - plus grande place boursière d’Asie - demandait instamment des réformes majeures. Les actions d’entreprises japonaises qui sont cotées sous leur valeur comptable risquent d’être évincées de la Bourse.1 Début 2023, plus de la moitié des entreprises japonaises affichaient un cours inférieur à la valeur comptable. Ce qui veut dire que la valeur boursière, la valeur que les investisseurs sont disposés à payer pour l’entreprise, est inférieure à la valeur de tous les actifs sous-jacents.

Faisant suite à l’appel pour des réformes, les chefs d’entreprises se sont concentrés davantage sur le rendement de leurs investissements et fonds propres, et se sont attelés à accroître leurs marges bénéficiaires. Les investisseurs ont redécouvert la Bourse japonaise.

Des doutes subsistent toutefois quant à l’impact à long terme.2 Une étude révèle en effet que des réformes similaires menées en 2019 avaient eu peu d’impact à long terme. Peut-être celles-ci seront-elles plus fructueuses?

Selon une étude de Verdad, les entreprises ayant mené le plus de réformes ont aussi enregistré le rendement boursier le plus élevé.3 Quelques chiffres:

L'idée des investisseurs selon laquelle les réformes offrent aux entreprises une réelle opportunité de créer une plus-value pour les actionnaires semble donc se vérifier.

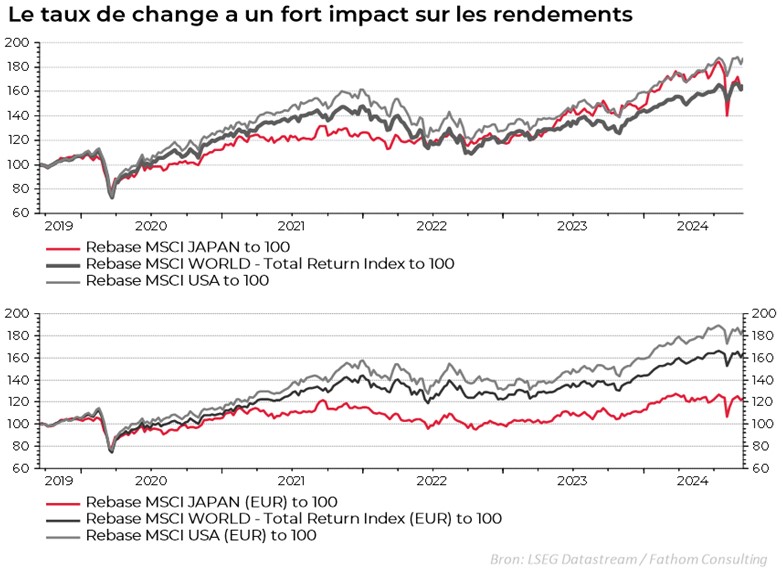

Comparé à d’autres marchés, la Bourse japonaise continue à très bien se porter malgré la forte baisse du mois d’août. Dans le premier graphique, on observe que sur une période de 5 ans, le marché des actions japonais (ligne rouge) surpasse la Bourse mondiale (ligne noire) et égale presque le marché américain (ligne grise). Jusqu’à peu avant le repli du mois dernier, la Bourse nippone se portait même mieux que son homologue américaine.

La situation est cependant plus complexe qu’elle n’en a l'air. Si nous tenons compte du cours du change dans les rendements des différentes places boursières, la donne change complètement. En effet, un investisseur belge qui investit sur le marché des actions japonais devra à un moment donné convertir sa position en yen en euro afin de pouvoir empocher son rendement boursier.

Si l’on examine à nouveau les rendements boursiers, dans lequel le cours du change a été intégré et donc libellés en euro, la situation est tout autre, comme l’illustre le deuxième graphique. Le marché boursier japonais (ligne rouge) se porte à présent nettement moins bien que le marché américain (ligne grise) ET mondial (ligne noire).

Les rendements du passé ne constituent pas un indicateur fiable des rendements futurs.

Pour un indice du type ‘Total Return’, les dividendes des actions sont réinvestis dans l’indice (contrairement à un indice du type ‘Price’). Vous trouverez de plus amples informations concernant ces indices sur le site web https://www.msci.com/indexes/index/990100, https://www.msci.com/indexes/index/984000 et https://www.msci.com/indexes/index/939200

Les entreprises semblent mettre en œuvre les réformes proposées par la Bourse de Tokyo. Tout comme l’espéraient les investisseurs l'an dernier, cela crée une grande plus-value pour les investisseurs exposés à ces entreprises spécifiques. Les entreprises passives doivent quant à elles se contenter de rendements plus faibles.

Une certaine prudence s’impose néanmoins par rapport aux rendements. Si le yen venait encore à diminuer, un investisseur européen (qui ne couvre pas son risque de change) réaliserait en fin de compte un rendement nettement plus bas qu’à première vue. D’où l’intérêt de diversifier son portefeuille à l'échelle internationale, et de ne pas uniquement investir dans le pays du soleil levant.

1 Source: JPX, Summary of Discussions on Measures to Improve the Effectiveness of the Market Restructuring, p1j4l400000014x9.pdf (jpx.co.jp)

2 Source: Miyajima, Hideaki and Saito, Takuji, Corporate Governance Reforms under the Abenomics: the Economic Consequences of Two Codes (October 19, 2019). Available at SSRN: https://ssrn.com/abstract=3684372

3 Source: VerdadCap, Activism at scale in Japan: The TSE’s reforms are driving big changes in capital allocation

Ce document, rédigé et publié par Belfius Banque, reflète la vision de Belfius Banque sur les marchés financiers. Il ne contient pas de conseil ou de recommandation d’investissement personnalisé(e), ni d’analyse indépendante en matière d’investissement. Les chiffres mentionnés reflètent la situation à un moment déterminé et sont susceptibles de changer.

Les résultats du passé, les résultats simulés du passé, ou les prévisions de résultats futurs d’un instrument financier, un indice financier ou un service d’investissement ne constituent pas des indicateurs fiables des résultats futurs.

Les résultats bruts peuvent être influencés par des commissions, indemnités et autres charges. Les performances libellées dans une autre devise que celle du pays de résidence de l’investisseur sont soumises à des fluctuations du cours du change, avec un impact négatif ou positif sur les résultats. Si ce document fait référence à un régime fiscal spécifique, cette information dépend de la situation individuelle de chaque investisseur et celle-ci peut être soumise à des modifications.