Nicolas Deltour

Head of Investment Strategy

Nicolas Deltour

Head of Investment Strategy

Naar een zeker ‘normaal’ na een uitzonderlijk jaar.

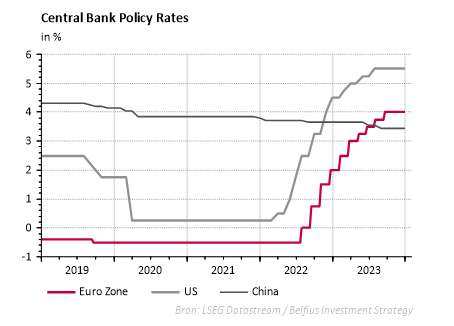

In 2023 hadden we (en we hebben nu nog steeds) te maken met een omgekeerde rentecurve. Dat wil zeggen dat de kortetermijnrente hoger ligt dan de langetermijnrente. Deze inversie van de curve is abnormaal, want in normale tijden houdt de lange termijn meer onzekerheid en dus meer risico’s in die vergoed moeten worden.

De periodes met een omgekeerde rentecurve zijn uitzonderlijk. Ze doen zich doorgaans voor in tijden van economische vertraging en/of draconische maatregelen die de centrale banken nemen om de inflatie in te dijken. Momenteel beleven we dus een uitzonderlijke periode waarin deze factoren elkaar versterken.

Wat deze periode nog uitzonderlijker maakt, is het ongekende tempo waarmee de Amerikaanse en de Europese centrale bank hun rentevoeten hebben opgetrokken gedurende de voorbije 18 maanden. En dat heeft ‘de curve vervormd’.

Maar kijk, Christine Lagarde (voorzitster van de Europese Centrale Bank) en Jerome Powell (voorzitter van de Amerikaanse Federal Reserve) bevestigen het: de verhogingen van de beleidsrente of de officiële kortetermijnrente zijn voorbij.

Voortaan mogen we verlagingen verwachten, wellicht tegen het midden van het jaar. En dat zal een stevige verlaging zijn. De meest voorzichtigen onder ons voorspellen twee of drie renteverlagingen, terwijl de grootste optimisten er tot zes verwachten. Dat komt overeen met een geschatte daling van 0,5 tot 1,5%.

Zo zullen volgens de meeste economen de kortlopende rentetarieven (van enkele dagen tot een jaar) lager liggen, zelfs veel lager, tegen 31 december 2024. Daartegenover staat dat de langetermijnrente (5-10 jaar), die doorgaans meer wordt beïnvloed door de inflatieverwachtingen op de markten, lichte schommelingen kan doormaken. De langetermijnrente heeft evenwel geen echte reden om te dalen zoals de kortlopende rente.

Samengevat gaan we ervan uit dat de kortetermijnrente de komende maanden gaat dalen ten opzichte van de langetermijnrente, waardoor de rentecurve geleidelijk aan weer zijn ‘normalere’ vorm zal kunnen aannemen. Dat hoeft beleggers met een obligatieportefeuille met looptijden die lang en gediversifieerd genoeg zijn niet te verontrusten.

Om te beginnen, kwaliteit.

Tijdens de eerste bekendmakingen van de resultaten van de Amerikaanse banken zagen we een bepaalde uitdrukking opduiken: voorzieningen voor twijfelachtige schuldvorderingen. In bepaalde gevallen begonnen de bedragen op te lopen.

Wat betekent dat? Eenvoudigweg dat het monetair beleid van de centrale banken werkt. Om de inflatie af te remmen, wordt ook de economie afgeremd. En dat blijft niet zonder gevolgen. De kleinste spelers, die met de meeste schulden en met de minste liquide middelen, hebben daaronder te lijden gehad. Die situatie zal aanhouden. Dat is dus een aandachtspunt voor obligatiebeleggers: geef de voorkeur aan emittenten of portefeuilles van emittenten van goede kwaliteit.

Politiek dan.

De geopolitiek en de daaraan verbonden spanningen voeden de schommelingen van de prijzen voor energie en transport. Dat heeft een impact op onze economieën, die al in een vertragingsfase verkeren, en verstoort het neerwaartse traject van de inflatie. Daarom zou het tempo van het monetair beleid van de centrale banken, hoewel de richting duidelijk is, kunnen vertragen of versnellen afhankelijk van de aard van de problemen waarmee we te maken krijgen.

Er is ook de politiek in het algemeen. 2024 is een verkiezingsjaar voor Europa en voor tal van landen wereldwijd. Een jaar van (gulle) beloften en dus… van tekorten. De perceptie van de kwaliteit van de schulden van de overheden (vooral van de westerse landen) en de inschikkelijkheid van de markten voor hen, zouden kunnen verslechteren. De Europese landen met de zwaarste schuldenlast zouden hun rente kunnen zien… stijgen. En als de rente stijgt, dalen de prijzen.

Voor beleggers in aandelen blijft het in 2024 cruciaal om te opteren voor kwaliteitsbedrijven. Ondernemingen met een gezonde balans, een degelijk management, een sterke merknaam enz. De renteverhoging begint in het nadeel te spelen van kleine ondernemingen met een hoge schuldenlast. Als we in een recessie terechtkomen - dat is niet ons basisscenario - zullen grote ondernemingen met veel liquide middelen beter standhouden.

Wat de sectoren betreft, zetten we vooral in op defensieve sectoren zoals gezondheid en defensieve consumptie. Maar technologie zal ook een belangrijke rol spelen. De impact van artificiële intelligentie (AI) blijft. Bovendien zal AI in de toekomst steeds meer bijdragen tot de economische groei dankzij een hogere productiviteit, met name in de dienstensector.

Na de forse stijging op het einde van vorig jaar kunnen de beurzen tijdelijk een pauze inlassen. Met de renteverlagingen die eraan komen en het potentieel van het AI-verhaal blijven we denken dat de stierenmarkt1 nog niet ten einde is.

1 De stier is het symbool van de optimisten en van een stijgende beurstrend.

Dit door Belfius opgesteld en gepubliceerd document weerspiegelt de visie van de bank op de financiële markten. Het omvat geen individueel beleggingsadvies en is evenmin een beleggingsaanbeveling of onafhankelijke research op het vlak van beleggingen. Neem gerust contact op met uw financieel adviseur voor individueel beleggingsadvies. Hij of zij bekijkt samen met u de eventuele gevolgen van die visie voor uw individuele beleggingsportefeuille. De aangehaalde cijfers zijn een momentopname en kunnen veranderen.

Rendementen uit het verleden, simulaties van rendementen uit het verleden en de voorspelde toekomstige rendementen van een financieel instrument, een financiële index, een strategie of een beleggingsdienst, zijn geen betrouwbare indicatoren voor toekomstige rendementen. De brutorendementen kunnen worden beïnvloed door provisielonen, kosten en andere lasten. Rendementen die zijn uitgedrukt in een andere munt dan die van de woonstaat van de belegger, zijn onderhevig aan wisselkoersschommelingen, wat de meerwaarden positief of negatief kan beïnvloeden. Dit document verwijst naar een bepaalde fiscale behandeling, maar dergelijke informatie hangt af van de individuele situatie van elke belegger en kan veranderen.

Vergeet niet dat beleggen altijd risico’s inhoudt en kosten met zich brengt. Het kapitaal en/of het rendement is (zijn) niet gewaarborgd, noch beschermd.

Ontdek de Belfius Convictions